RÉSUMÉ

Établir et suivre un budget efficace en 2026 : Guide pour développeurs

Ce guide complet est destiné aux développeurs qui souhaitent maîtriser leurs finances, optimiser leurs dépenses et atteindre leurs objectifs d’épargne en 2026.

Keywords: budget personnel, développeur finances, épargner 2026

TABLE DES MATIÈRES

Plan de votre succès financier

1. Vue d’ensemble — Pourquoi ce guide est essentiel pour les développeurs en 2026

2. Les Fondamentaux du Budget : Comprendre vos Flux Financiers

3. Choisir la Méthode de Budgétisation Adaptée aux Développeurs

4. Outils et Technologies pour une Budgétisation Moderne en 2026

5. Stratégies d’Épargne et d’Investissement pour Développeurs

6. Cas Pratiques et Exemples Concrets

7. Mises en Garde et Erreurs Courantes à Éviter

8. Foire Aux Questions (FAQ)

INTRODUCTION

Vue d’ensemble — Pourquoi ce guide est essentiel pour les développeurs en 2026

En tant que développeur, vous faites partie d’une profession dynamique et souvent bien rémunérée. Cependant, un salaire élevé ne garantit pas automatiquement une sécurité ou une liberté financière. En fait, sans une gestion financière rigoureuse, l’augmentation des revenus peut même conduire à une augmentation proportionnelle des dépenses, un phénomène connu sous le nom de « Lifestyle Creep ». En 2026, dans un monde en constante évolution économique et technologique, maîtriser son budget est plus qu’une bonne pratique : c’est une compétence essentielle pour bâtir un avenir serein.

Ce guide est conçu spécifiquement pour vous, les développeurs. Nous savons que vous appréciez la logique, l’efficacité et les solutions concrètes. C’est pourquoi nous allons aborder la budgétisation avec une approche structurée, en vous fournissant des méthodes éprouvées, des outils modernes et des stratégies d’investissement adaptées à votre profil. Que vous soyez un jeune diplômé débutant votre carrière, un développeur expérimenté cherchant à optimiser son patrimoine, ou un freelance gérant des revenus irréguliers, ce guide vous apportera les clés pour prendre le contrôle de vos finances. Notre objectif est de vous aider à transformer l’incertitude financière en clarté, et la simple épargne en un véritable moteur de croissance pour vos objectifs personnels et professionnels.

Nous explorerons comment identifier vos flux financiers, choisir la méthode de budgétisation qui vous convient le mieux, et utiliser les technologies à votre disposition pour automatiser et simplifier le processus. Nous aborderons également les stratégies d’épargne et d’investissement, en soulignant l’importance de la diversification et de la planification à long terme. En somme, nous vous donnerons les outils pour non seulement suivre votre argent, mais aussi le faire travailler pour vous, afin d’atteindre vos aspirations les plus chères, qu’il s’agisse d’acheter une maison, de financer un projet entrepreneurial, de voyager, ou simplement de profiter d’une plus grande tranquillité d’esprit.

POINT CLÉ

Un budget bien géré en 2026 est la fondation de votre liberté financière. Il permet de transformer vos revenus de développeur en un levier puissant pour vos objectifs, en évitant le piège du « Lifestyle Creep » et en maximisant votre potentiel d’épargne et d’investissement.

FONDAMENTAUX

Les Fondamentaux du Budget : Comprendre vos Flux Financiers

Avant de pouvoir gérer votre argent, vous devez savoir où il va. C’est l’essence même de la budgétisation. Cela implique une analyse honnête de vos revenus et de vos dépenses. Pour un développeur, cette étape est cruciale car elle peut révéler des opportunités d’optimisation insoupçonnées, surtout si vous avez des revenus confortables mais des dépenses qui grimpent en flèche sans que vous ne vous en rendiez compte.

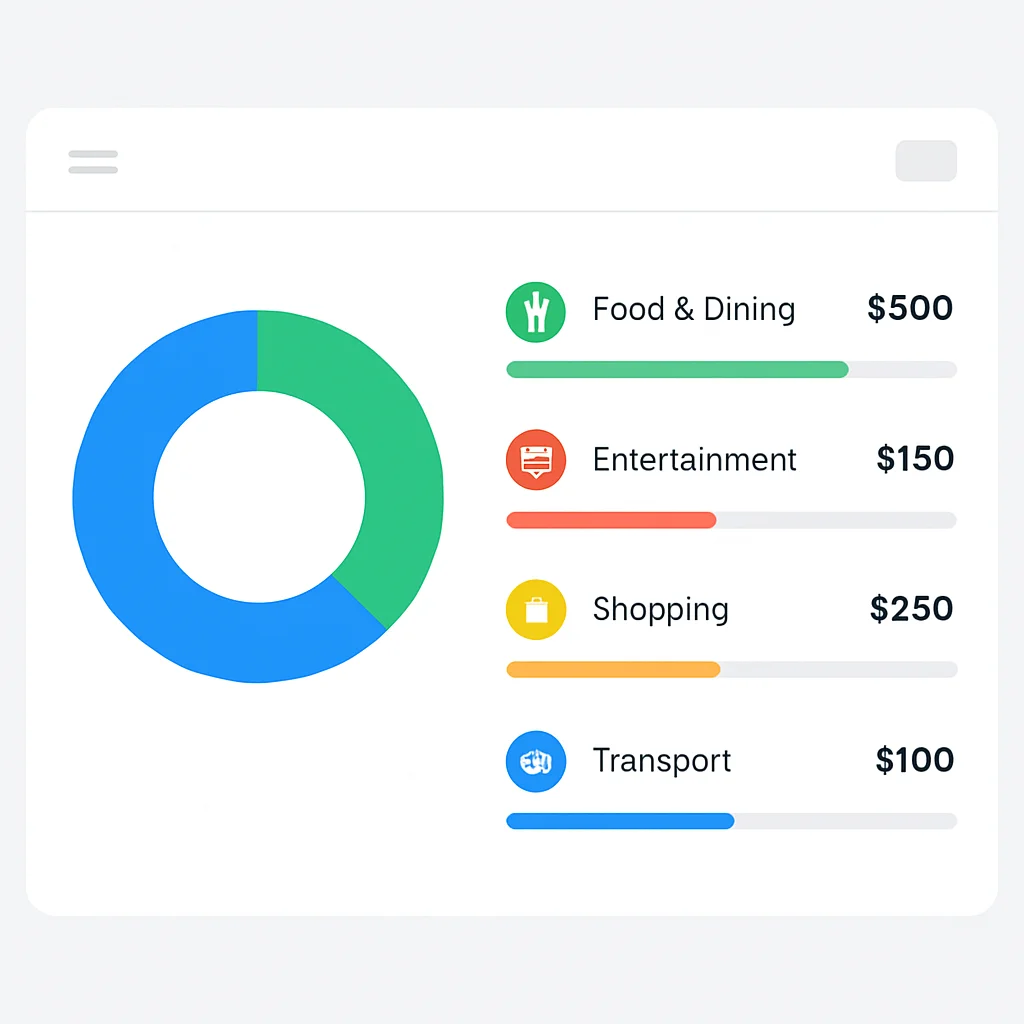

Les catégories de dépenses essentielles

Pour simplifier le suivi, il est utile de catégoriser vos dépenses. Voici une répartition classique :

1. Dépenses fixes : Ce sont les charges qui ne varient pas ou peu d’un mois à l’autre et qui sont souvent contractuelles. Elles sont généralement faciles à identifier et représentent la base de vos besoins. Pour un développeur, cela inclut souvent :

- Loyer ou remboursement de prêt immobilier : Le poste de dépense le plus important pour la plupart des gens.

- Abonnements : Internet, téléphonie mobile, services de streaming (Netflix, Spotify, etc.), abonnements à des outils de développement (GitHub Pro, JetBrains, etc.), salle de sport.

- Assurances : Habitation, voiture, mutuelle santé.

- Crédits : Prêt étudiant, prêt auto, etc.

2. Dépenses variables : Ces dépenses fluctuent de mois en mois et sont souvent liées à votre mode de vie. C’est là que réside le plus grand potentiel d’optimisation pour la plupart des développeurs.

- Alimentation : Courses, restaurants, livraisons. C’est souvent un poste où les dépenses peuvent facilement déraper.

- Transports : Essence, tickets de transport en commun, VTC.

- Loisirs et sorties : Cinéma, concerts, bars, jeux vidéo.

- Shopping : Vêtements, gadgets technologiques.

- Soins personnels : Coiffeur, produits de beauté.

3. Dépenses occasionnelles/non récurrentes : Ces dépenses ne surviennent pas tous les mois mais peuvent être significatives. Il est crucial de les anticiper et de provisionner pour elles.

- Vacances et voyages : Billets d’avion, hébergement.

- Cadeaux : Anniversaires, fêtes de fin d’année.

- Réparations : Voiture, électroménager, ordinateur.

- Santé : Frais médicaux non couverts par la mutuelle.

- Impôts : Si vous êtes freelance, vous devez provisionner pour l’impôt sur le revenu et les cotisations sociales.

Suivre vos revenus : Salaires, freelancing, investissements

Pour un développeur, les sources de revenus peuvent être diverses :

- Salaire fixe : Si vous êtes employé, c’est la source la plus stable. Notez le montant net que vous recevez sur votre compte bancaire.

- Revenus de freelance : Si vous avez des contrats en parallèle ou si vous êtes indépendant, ces revenus peuvent être irréguliers. Il est crucial de les suivre méticuleusement et d’anticiper les périodes creuses. Pensez à provisionner pour les impôts et cotisations sociales qui peuvent représenter une part importante de vos revenus bruts (souvent entre 20% et 45% selon votre statut et vos revenus en France).

- Revenus d’investissement : Dividendes, intérêts, plus-values de revente. Même s’ils sont réinvestis, il est important de les noter pour avoir une vision complète de votre patrimoine.

- Revenus annexes : Vente d’articles sur internet, cours particuliers, projets open source monétisés.

La clé est d’avoir une image claire et précise de l’argent qui entre et de l’argent qui sort. Cela vous donnera la base nécessaire pour prendre des décisions éclairées et ajuster votre comportement financier. Commencez par collecter toutes vos relevés bancaires des 3 à 6 derniers mois pour avoir une vue d’ensemble de vos habitudes de dépense réelles.

POINT CLÉ

Le suivi précis de chaque euro entrant et sortant est la première étape indispensable. Catégoriser vos dépenses en « fixes », « variables » et « occasionnelles » vous offre une clarté essentielle pour identifier où votre argent va et où vous pouvez potentiellement économiser.

MÉTHODOLOGIE

Choisir la Méthode de Budgétisation Adaptée aux Développeurs

Une fois que vous avez une idée claire de vos flux financiers, il est temps de choisir une méthode de budgétisation. Il n’y a pas de solution unique ; la meilleure méthode est celle que vous pourrez maintenir sur le long terme. En tant que développeur, vous apprécierez sans doute les approches structurées et logiques.

La règle 50/30/20 pour les débutants

C’est une méthode simple et populaire, idéale pour ceux qui débutent dans la budgétisation ou qui préfèrent une approche moins rigide. Elle consiste à allouer votre revenu net mensuel en trois grandes catégories :

- 50% pour les Besoins (Needs) : Loyer, remboursements de prêts, assurances, alimentation de base, transport essentiel. Tout ce qui est indispensable à votre survie et à votre travail.

- 30% pour les Envies (Wants) : Sorties, loisirs, restaurants, shopping, abonnements de streaming superflus, vacances. Tout ce qui améliore votre qualité de vie mais n’est pas strictement nécessaire.

- 20% pour l’Épargne et le Remboursement de Dettes (Savings & Debt Repayment) : Fond d’urgence, investissements, remboursement de dettes à taux élevé (hors prêts immobiliers qui sont dans les besoins).

Exemple concret pour un développeur :

Supposons un revenu net mensuel de 3 500 € (un salaire courant pour un développeur avec quelques années d’expérience en France en 2026) :

- Besoins (50%) : 3 500 € * 0.50 = 1 750 €. Cela pourrait couvrir un loyer de 1 000 €, 300 € d’alimentation, 150 € de transport, 100 € d’assurances, 200 € d’abonnements essentiels.

- Envies (30%) : 3 500 € * 0.30 = 1 050 €. Ce budget peut financer des restaurants (300 €), des sorties (200 €), des loisirs (250 €), de nouveaux gadgets tech (200 €) ou des vêtements (100 €).

- Épargne/Dettes (20%) : 3 500 € * 0.20 = 700 €. Ces 700 € sont directement versés sur un compte d’épargne ou d’investissement, ou utilisés pour rembourser un crédit consommation.

Cette méthode offre une grande flexibilité tout en garantissant que vous épargnez de manière significative chaque mois.

La méthode du budget base zéro

Popularisée par des outils comme YNAB (You Need A Budget), cette méthode consiste à allouer une tâche à chaque euro de votre revenu. Autrement dit, votre revenu moins vos dépenses doit toujours être égal à zéro. Chaque mois, vous partez de zéro et décidez où va chaque euro avant même de le dépenser. C’est une approche très proactive qui donne un contrôle maximal sur vos finances.

Avantages : Contrôle total, conscience accrue des dépenses, idéal pour les revenus irréguliers (freelance).

Inconvénients : Plus de temps et d’effort au début, peut être frustrant si vous ne respectez pas vos allocations.

Le système des enveloppes (numériques ou physiques)

Traditionnellement, cette méthode impliquait de retirer de l’argent liquide et de le répartir dans des enveloppes physiques pour différentes catégories de dépenses (alimentation, loisirs, etc.). Une fois l’enveloppe vide, vous ne pouviez plus dépenser dans cette catégorie jusqu’au mois suivant. Aujourd’hui, de nombreuses applications bancaires et de budgétisation proposent des « enveloppes numériques » ou des sous-comptes, permettant de répliquer ce système avec votre carte bancaire.

Avantages : Très visuel, aide à limiter les dépenses impulsives, particulièrement efficace pour les dépenses variables.

Inconvénients : Moins pratique avec les paiements en ligne ou si vous utilisez beaucoup votre carte. Nécessite une certaine discipline pour ne pas « emprunter » d’une enveloppe à l’autre.

POINT CLÉ

Le choix de la méthode de budgétisation doit correspondre à votre personnalité et à votre niveau de confort avec la gestion financière. La règle 50/30/20 est un excellent point de départ pour sa simplicité, tandis que le budget base zéro offre un contrôle maximal.

Avantages

✓ 50/30/20 : Simplicité, flexibilité, excellent pour les débutants.

✓ Base Zéro : Contrôle total, chaque euro a un but, idéal pour optimiser.

✓ Enveloppes : Très visuel, limite les dépenses impulsives, utile pour les catégories variables.

Inconvénients

✗ 50/30/20 : Moins de granularité, peut être trop permissif pour certains.

✗ Base Zéro : Demande du temps et de la discipline, peut être décourageant au début.

✗ Enveloppes : Moins pratique avec les paiements numériques, nécessite de la rigueur pour ne pas dépasser.

OUTILS

Outils et Technologies pour une Budgétisation Moderne en 2026

En tant que développeur, vous êtes naturellement à l’aise avec la technologie. C’est une excellente nouvelle, car le monde moderne offre une multitude d’outils pour simplifier et automatiser votre budgétisation. En 2026, l’intégration bancaire et les capacités d’analyse des applications ont atteint un niveau de maturité impressionnant.

Les feuilles de calcul (Excel/Google Sheets)

Pour beaucoup de développeurs, une feuille de calcul est le point de départ idéal. Elle offre une flexibilité inégalée et permet de créer un système de budgétisation entièrement personnalisé. Vous pouvez y ajouter des formules complexes, des graphiques dynamiques et des tableaux de bord sur mesure.

Avantages : Gratuit (pour Google Sheets), personnalisable à l’infini, excellent pour l’analyse de données, pas de partage de données bancaires avec des tiers. Vous avez un contrôle total sur vos données.

Inconvénients : Nécessite une configuration initiale et une saisie manuelle (ou semi-automatique via des exports bancaires), demande un certain niveau de compétence en tableur.

EXPLICATION DU CODE

Voici un exemple de formule simple pour Google Sheets, permettant de calculer le solde restant pour une catégorie de dépenses après avoir soustrait les dépenses réelles du budget alloué. Cette formule serait placée dans une cellule de votre tableau de bord budgétaire.

=SI(B2-SOMME.SI(A:A, C2, D:D) < 0, "DÉPASSÉ !", B2-SOMME.SI(A:A, C2, D:D))

Dans cet exemple :

B2contient le montant budgétisé pour une catégorie (ex: « Alimentation »).A:Aest la colonne où vous listez vos catégories de dépenses (ex: « Alimentation », « Loisirs »).C2est la catégorie spécifique pour laquelle vous calculez le solde.D:Dest la colonne où vous enregistrez les montants de chaque dépense.- La fonction

SOMME.SIadditionne toutes les dépenses correspondant à la catégorie spécifiée. - La fonction

SIaffiche « DÉPASSÉ ! » si vous avez dépensé plus que votre budget, sinon elle affiche le solde restant.

Applications de gestion financière

De nombreuses applications ont vu le jour pour simplifier la budgétisation. Elles se connectent souvent directement à vos comptes bancaires et catégorisent automatiquement vos transactions.

- You Need A Budget (YNAB) : Excellent pour la méthode du budget base zéro. Très puissant, mais payant et demande un investissement initial pour le prendre en main.

- Bankin’ / Linxo (France) : Agrégateurs de comptes bancaires qui offrent une catégorisation automatique, des alertes et des synthèses. Utiles pour avoir une vue d’ensemble rapide de toutes vos finances. Proposent souvent des versions gratuites et premium.

- Mint (US/Canada) : Très populaire pour la budgétisation et le suivi des investissements.

- BudgetBakers Wallet : Une application mobile qui permet un suivi manuel ou une synchronisation bancaire, avec des fonctionnalités de planification budgétaire.

Ces outils sont parfaits pour les développeurs qui veulent automatiser au maximum et avoir des rapports clairs sans effort manuel.

Intégrations bancaires et automatisation

La plupart des banques modernes proposent des outils intégrés ou des API pour faciliter le suivi. En 2026, l’Open Banking est de plus en plus répandu, permettant une meilleure interconnexion entre vos banques et vos applications de budgétisation. Vous pouvez configurer :

- Virements automatiques : Pour votre épargne, vos investissements, ou même pour des « enveloppes numériques » vers des sous-comptes dédiés.

- Alertes : Notifications en cas de dépenses importantes, de solde faible ou de dépassement de budget dans une catégorie.

- Rapports personnalisés : Certaines banques ou applications tierces offrent des tableaux de bord interactifs pour visualiser vos dépenses par catégorie, vos tendances et votre progression vers vos objectifs.

L’automatisation est votre meilleure amie pour la budgétisation, car elle réduit la charge mentale et assure une cohérence. Une fois configurée, elle travaille pour vous en arrière-plan, vous laissant plus de temps pour vous concentrer sur votre code… ou vos loisirs !

POINT CLÉ

Exploitez les outils technologiques pour simplifier votre budgétisation. Qu’il s’agisse d’une feuille de calcul personnalisée ou d’une application de gestion financière avec intégration bancaire, l’automatisation est la clé d’un suivi efficace et sans effort.

STRATÉGIES

Stratégies d’Épargne et d’Investissement pour Développeurs

Une fois votre budget établi et maîtrisé, l’étape suivante consiste à faire fructifier votre argent. L’épargne et l’investissement sont les piliers de votre future liberté financière. Pour les développeurs, dont les salaires peuvent être significatifs, le potentiel de croissance du patrimoine est immense si les bonnes stratégies sont mises en place.

Définir des objectifs financiers clairs

Avant d’épargner ou d’investir, identifiez clairement ce pour quoi vous le faites. Des objectifs précis vous donneront la motivation nécessaire et vous aideront à choisir les bons véhicules d’investissement. Catégorisez vos objectifs :

- Court terme (moins de 2 ans) : Fond d’urgence (3 à 6 mois de dépenses), vacances, achat d’un nouveau gadget tech (ordinateur, console), apport pour une voiture. Pour ces objectifs, privilégiez l’épargne liquide et sécurisée (Livret A, LDDS en France).

- Moyen terme (2 à 10 ans) : Apport pour un achat immobilier, financement des études des enfants, création d’entreprise. Ici, vous pouvez envisager des placements un peu plus dynamiques mais toujours avec une bonne liquidité (assurance-vie en unités de compte, certains fonds diversifiés).

- Long terme (plus de 10 ans) : Préparation de la retraite, indépendance financière. C’est là que les investissements en bourse (actions, ETF) prennent tout leur sens, profitant de la puissance des intérêts composés.

Chaque objectif doit être SMART : Spécifique, Mesurable, Atteignable, Réaliste, Temporellement défini.

L’épargne automatique : Le « payez-vous en premier »

C’est l’une des règles d’or de la gestion financière. Plutôt que d’épargner ce qui reste après toutes vos dépenses, vous allouez une partie de votre revenu à l’épargne dès que vous le recevez. Configurez un virement automatique de votre compte courant vers votre compte d’épargne ou d’investissement le jour de la réception de votre salaire.

Exemple : Si vous gagnez 3 500 € net par mois et que vous suivez la règle 50/30/20, configurez un virement automatique de 700 € (20%) vers votre compte d’épargne dès le 1er du mois. Vous vous adapterez ensuite pour vivre avec les 2 800 € restants.

Cette approche élimine la tentation de dépenser cet argent et garantit que votre épargne est une priorité constante.

Investir intelligemment : Actions, ETF, immobilier

Une fois que vous avez un fond d’urgence solide, il est temps de penser à l’investissement. Pour les objectifs à moyen et long terme, l’investissement est essentiel pour que votre argent travaille pour vous et batte l’inflation. Les développeurs, avec leur esprit analytique, sont souvent bien placés pour comprendre les marchés.

- Actions individuelles : Acheter des parts d’entreprises spécifiques. Potentiel de gain élevé, mais risque élevé et demande beaucoup de recherche.

- ETF (Exchange Traded Funds) : Ce sont des fonds qui répliquent la performance d’un indice boursier (comme le S&P 500 ou le CAC 40). Ils offrent une excellente diversification à faible coût et sont idéaux pour l’investissement passif à long terme. C’est souvent l’option la plus recommandée pour la majorité des investisseurs.

- Immobilier : Achat d’une résidence principale, investissement locatif. Demande un capital de départ important et une gestion active, mais peut offrir un bon levier et des revenus passifs.

- Assurance-vie / PEA (Plan d’Épargne en Actions) : En France, ce sont des enveloppes fiscales avantageuses pour investir en bourse. Le PEA est particulièrement intéressant pour les actions et ETF européens, avec une fiscalité réduite après 5 ans. L’assurance-vie offre plus de flexibilité et un accès à une gamme plus large de supports (fonds euros sécurisés, unités de compte).

Principes clés de l’investissement :

- Diversification : Ne mettez pas tous vos œufs dans le même panier. Répartissez vos investissements sur différentes classes d’actifs, secteurs et zones géographiques.

- Horizon de temps : Investissez pour le long terme. Les marchés boursiers sont volatils à court terme mais ont toujours progressé sur de longues périodes.

- Coûts : Minimisez les frais de gestion et de transaction. Les ETF sont souvent très avantageux sur ce point.

- Rééquilibrage : De temps en temps, ajustez la composition de votre portefeuille pour qu’elle corresponde à votre allocation d’actifs cible.

AVERTISSEMENT

L’investissement comporte des risques de perte en capital. Les performances passées ne préjugent pas des performances futures. Ne jamais investir de l’argent dont vous pourriez avoir besoin à court terme et toujours diversifier vos placements. Consultez un conseiller financier si vous avez des doutes.

POINT CLÉ

La combinaison de l’épargne automatique et d’investissements diversifiés (notamment via des ETF et des enveloppes fiscales comme le PEA en France) est la stratégie la plus efficace pour les développeurs souhaitant construire un patrimoine solide à long terme et atteindre la liberté financière.

CAS PRATIQUES

Cas Pratiques et Exemples Concrets

Pour mieux illustrer l’application des principes de budgétisation, examinons quelques scénarios courants pour les développeurs en 2026. Ces exemples vous aideront à visualiser comment adapter les stratégies à votre situation unique.

Cas 1 : Développeur Salarié – Optimisation des Abonnements et Épargne pour un Apport

Sophie, 28 ans, développeuse backend à Paris, gagne 3 800 € net par mois. Elle dépense sans vraiment compter et a du mal à épargner pour son projet d’achat immobilier. Ses dépenses sont de 1 400 € de loyer, 200 € d’abonnements (dont plusieurs services de streaming peu utilisés), 400 € de restaurants et livraisons, et 300 € de loisirs.

Diagnostic : Sophie a un bon revenu mais une part importante va dans les « envies » et les abonnements inutilisés. Son épargne est inexistante.

Solution appliquée (50/30/20) :

- 1. Révision des Besoins : Loyer (1 400 €), courses (350 €), transport (80 €), assurances (70 €). Total : 1 900 € (49%). C’est proche des 50%.

- 2. Optimisation des Envies : Elle identifie 3 abonnements de streaming inutiles (40 €/mois). Elle réduit ses restaurants/livraisons à 200 € et ses loisirs à 250 €. Nouveaux « envies » : 200 € (restaurants) + 250 € (loisirs) + 160 € (autres envies) = 610 € (16%). Elle a maintenant une marge significative.

- 3. Épargne Prioritaire : Elle décide d’allouer 35% de son revenu à l’épargne pour son apport immobilier. Soit 3 800 € * 0.35 = 1 330 € par mois. Ce virement est automatisé dès le début du mois.

Résultat : En quelques ajustements, Sophie passe d’aucune épargne à 1 330 € par mois, ce qui lui permettra d’accumuler un apport de 31 920 € en 2 ans pour son projet immobilier.

Cas 2 : Développeur Freelance – Gestion des Revenus Irréguliers et Provision pour Impôts

Marc, 32 ans, développeur frontend freelance, a des revenus très variables, allant de 2 500 € à 6 000 € bruts par mois. Il a du mal à anticiper ses dépenses et se retrouve souvent à découvert les mois moins rémunérateurs.

Diagnostic : Les revenus irréguliers compliquent le suivi et la provision pour les charges (impôts, cotisations sociales) n’est pas faite systématiquement.

Solution appliquée (Budget Base Zéro + Enveloppes numériques) :

- 1. Établir un revenu moyen : Marc calcule sa moyenne mensuelle sur la dernière année (par exemple, 4 000 € bruts).

- 2. Provisionner les charges : Il estime que 25% de son revenu brut doit être mis de côté pour les impôts et cotisations sociales. Soit 1 000 € par mois en moyenne.

- 3. Budget base zéro : Chaque mois, dès qu’il reçoit un paiement, il alloue l’argent restant (après provision des charges) à ses « enveloppes numériques » : loyer, alimentation, transport, loisirs, épargne. Il utilise une application qui synchronise ses comptes et permet de créer des budgets par catégorie.

- 4. Lissage des revenus : Les mois où il gagne plus que son revenu moyen, l’excédent est placé dans une « enveloppe de lissage de revenus » pour compenser les mois plus faibles.

Résultat : Marc n’est plus à découvert. Il a une vision claire de l’argent disponible pour chaque poste de dépense et a accumulé une réserve pour les impôts et les périodes creuses, réduisant son stress financier.

PRÉCAUTIONS

Mises en Garde et Erreurs Courantes à Éviter

Même avec les meilleures intentions et les meilleurs outils, des erreurs peuvent se produire. Être conscient des pièges courants vous aidera à les éviter et à maintenir le cap sur vos objectifs financiers.

AVERTISSEMENT

Le « Lifestyle Creep » est l’une des menaces les plus insidieuses pour les développeurs. Il s’agit de l’augmentation progressive de vos dépenses à mesure que vos revenus augmentent. Si vous ne faites pas attention, vos dépenses peuvent croître au même rythme que votre salaire, vous laissant avec peu ou pas d’épargne.

Voici d’autres erreurs courantes à surveiller :

- 1. Ne pas réviser son budget régulièrement : Votre vie change, vos revenus et vos dépenses aussi. Un budget n’est pas statique. Revoyez-le au moins une fois par mois, et faites une révision plus approfondie tous les trimestres ou semestres.

- 2. Manque de fonds d’urgence : Sans un coussin de sécurité, la moindre dépense imprévue peut faire dérailler tout votre plan financier et vous forcer à contracter des dettes. Visez 3 à 6 mois de dépenses essentielles.

- 3. Ignorer les petites dépenses : Les « petits ruisseaux font les grandes rivières ». Les cafés quotidiens, les petites livraisons, les abonnements oubliés… ces petites sommes s’additionnent rapidement et peuvent saboter votre budget sans que vous ne vous en rendiez compte.

- 4. Ne pas impliquer son partenaire : Si vous vivez en couple, la budgétisation doit être un effort commun. Les objectifs financiers doivent être partagés et les discussions ouvertes pour éviter les conflits et les malentendus.

- 5. Être trop restrictif : Un budget trop serré et irréaliste est voué à l’échec. Laissez-vous une marge pour les « envies » et les plaisirs, sinon vous risquez de vous décourager et d’abandonner. La modération est la clé.

- 6. Comparaison sociale : Ne vous comparez pas aux autres développeurs qui affichent un certain train de vie. Chacun a sa propre situation financière et ses propres objectifs. Concentrez-vous sur votre propre chemin.

La clé du succès réside dans la discipline, la régularité et la capacité à s’adapter. Votre budget est un outil vivant qui doit évoluer avec vous. Soyez patient avec vous-même, apprenez de vos erreurs et célébrez vos progrès.

POINT CLÉ

Évitez les pièges courants comme le « Lifestyle Creep », le manque de fonds d’urgence et l’absence de révision budgétaire. Un budget réussi est flexible, réaliste et partagé si vous êtes en couple, et il est essentiel de rester discipliné et de ne pas se comparer aux autres.

Foire Aux Questions (FAQ)

Q. Quel est le meilleur outil de budgétisation pour un développeur en 2026 ?

R. Le « meilleur » outil dépend de vos préférences. Les feuilles de calcul (Google Sheets) offrent une personnalisation maximale pour ceux qui aiment le contrôle. Pour l’automatisation et des interfaces intuitives, des applications comme YNAB (pour la méthode base zéro) ou Bankin’ / Linxo (pour l’agrégation bancaire) sont très efficaces en 2026.

Q. Combien devrais-je épargner chaque mois en tant que développeur ?

R. Une bonne règle de base est d’épargner au moins 20% de votre revenu net, comme le suggère la règle 50/30/20. Si vos revenus sont élevés et vos dépenses sous contrôle, visez un pourcentage plus élevé (30% ou plus) pour accélérer l’atteinte de vos objectifs financiers.

Q. Comment gérer les revenus irréguliers si je suis développeur freelance ?

R. La méthode du budget base zéro est particulièrement adaptée aux revenus irréguliers. Estimez un revenu moyen mensuel, provisionnez systématiquement une part pour les impôts et cotisations, et mettez de côté un « fonds de lissage » les mois fastes pour couvrir les mois plus faibles. Cela crée de la stabilité.

Q. Qu’est-ce que le « Lifestyle Creep » et comment l’éviter ?

R. Le « Lifestyle Creep » est l’augmentation de vos dépenses à mesure que vos revenus augmentent. Pour l’éviter, fixez des objectifs d’épargne clairs et automatisez vos virements d’épargne dès que vous recevez votre salaire. Chaque fois que votre revenu augmente, augmentez d’abord votre épargne, puis, si possible, vos dépenses « envies » de manière contrôlée.

Q. Est-il trop tard pour commencer à budgétiser en 2026 ?

R. Il n’est jamais trop tard pour prendre le contrôle de vos finances ! Commencer en 2026, c’est poser les bases d’une meilleure gestion pour les années à venir. Chaque jour compte, alors le plus tôt est le mieux pour bénéficier des effets des intérêts composés et de la planification.

Merci de votre lecture !

En 2026, l’établissement et le suivi d’un budget efficace sont plus accessibles que jamais pour les développeurs. En appliquant les méthodes et outils présentés, vous avez toutes les cartes en main pour transformer votre relation à l’argent et atteindre vos objectifs financiers.

Des questions ? Laissez un commentaire sur Kwontenu.com !

Articles connexes

- [Finances & Investissement] Investir dans les ETF en 2026 : Le guide complet pour débutants et développeurs

- [Finances & Investissement] Atteindre l’indépendance financière en 2026 : Le guide complet pour développeurs

- [Finances & Investissement] Choisir le meilleur courtier en ligne en 2026 : Guide pour développeurs