RÉSUMÉ

Atteindre l’indépendance financière en 2026 : Le guide complet pour développeurs

Découvrez comment les développeurs peuvent planifier et exécuter leur parcours vers l’indépendance financière, avec des stratégies d’épargne, d’investissement et d’optimisation des revenus.

Keywords: indépendance financière, développeur, investissement

TABLE DES MATIÈRES

1. Vue d’ensemble : Pourquoi l’indépendance financière est cruciale pour les développeurs en 2026

2. Comprendre l’Indépendance Financière (IF) et fixer ses objectifs

3. Maîtriser son budget et suivre ses dépenses

4. Stratégies avancées pour maximiser l’épargne en tant que développeur

5. Investir intelligemment : Les véhicules et stratégies pour 2026

6. Optimiser et diversifier ses sources de revenus

7. Cas pratiques : Parcours vers l’IF pour différents profils de développeurs

8. Mises en garde et précautions

9. Foire Aux Questions (FAQ)

1. Vue d’ensemble : Pourquoi l’indépendance financière est cruciale pour les développeurs en 2026

Bonjour à toutes et à tous, et bienvenue sur Kwontenu ! En tant que développeurs, nous sommes souvent en première ligne de l’innovation, créant les outils et les systèmes qui façonnent notre monde. Cependant, au-delà du code, il y a un autre domaine où l’innovation et la stratégie peuvent transformer radicalement votre vie : vos finances personnelles. L’indépendance financière (IF) n’est pas un concept réservé aux gourous de la finance ; c’est une aspiration réalisable, particulièrement pour notre communauté tech, et plus pertinente que jamais en 2026.

L’année 2026 se présente avec son lot de défis et d’opportunités économiques. Les salaires dans le secteur technologique continuent d’être parmi les plus élevés, offrant un point de départ avantageux pour l’épargne et l’investissement. Cependant, l’inflation persistante et l’incertitude des marchés financiers soulignent l’importance d’une planification rigoureuse. Atteindre l’indépendance financière signifie avoir suffisamment de revenus passifs pour couvrir vos dépenses de vie, vous libérant ainsi des contraintes du travail salarié si vous le souhaitez. Cela ouvre la porte à des choix de vie plus audacieux : lancer votre propre startup, voyager à travers le monde, vous consacrer à des projets open-source passionnants sans pression financière, ou simplement passer plus de temps avec vos proches.

Ce guide complet est conçu spécifiquement pour vous, développeurs, qui avez la capacité d’analyser, de résoudre des problèmes et d’optimiser des systèmes. Ces mêmes compétences sont inestimables lorsqu’il s’agit de gérer et de faire fructifier votre patrimoine. Nous allons explorer ensemble les stratégies concrètes, les outils adaptés et les mentalités à adopter pour bâtir un avenir financier solide et atteindre la liberté. Que vous soyez un développeur junior débutant votre carrière ou un senior cherchant à optimiser vos actifs, vous trouverez ici des informations précises et des étapes actionnables pour 2026 et au-delà.

POINT CLÉ

L’indépendance financière offre la liberté de choisir comment vous passez votre temps et votre énergie. Pour les développeurs, avec des revenus potentiellement élevés et des compétences analytiques, cette liberté est plus accessible que pour beaucoup d’autres professions, à condition d’adopter une stratégie financière proactive.

2. Comprendre l’Indépendance Financière (IF) et fixer ses objectifs

Avant de plonger dans les tactiques, il est essentiel de définir ce qu’est l’indépendance financière et ce qu’elle représente pour vous. L’IF, souvent associée au mouvement FIRE (Financial Independence, Retire Early), ne signifie pas nécessairement arrêter de travailler. Elle signifie avoir le choix. Votre capital investi génère suffisamment de revenus pour couvrir vos dépenses de vie, vous permettant de travailler par passion, non par nécessité.

Le chiffre magique : La règle des 25x et la règle des 4%

La pierre angulaire de l’indépendance financière est la « règle des 25x ». Cette règle stipule que vous avez atteint l’IF lorsque vous avez accumulé un capital équivalent à 25 fois vos dépenses annuelles. Pourquoi 25x ? Parce que cela correspond à un taux de retrait de 4% par an (100 / 25 = 4). Historiquement, un portefeuille diversifié d’actions et d’obligations peut soutenir un retrait de 4% annuellement sans s’épuiser, même en tenant compte de l’inflation, selon des études comme celle de Trinity Study (source : AAII Journal →). En 2026, malgré les fluctuations du marché, cette règle reste un excellent point de référence.

Par exemple, si vos dépenses annuelles s’élèvent à 30 000 €, votre objectif d’indépendance financière serait de 30 000 € x 25 = 750 000 €. Si vos dépenses sont de 50 000 €, l’objectif passe à 1 250 000 €.

Définir votre style d’IF : LeanFIRE, BaristaFIRE, FatFIRE

L’IF n’est pas une taille unique. Il existe différentes « saveurs » d’indépendance financière, chacune avec un objectif de capital et un style de vie associés :

Les types d’Indépendance Financière

LeanFIRE — Atteindre l’IF avec un budget de vie très frugal. Objectif de capital minimal, souvent moins de 500 000 €.

BaristaFIRE — Avoir suffisamment d’investissements pour couvrir une partie significative de ses dépenses, mais compléter par un travail à temps partiel ou flexible (d’où le nom « barista »). Objectif de capital intermédiaire.

FIRE classique — L’objectif standard de 25x les dépenses annuelles, permettant de couvrir toutes les dépenses sans travailler.

FatFIRE — Atteindre l’IF avec un capital substantiel permettant un style de vie luxueux sans contraintes. Objectif de capital de plusieurs millions d’euros.

Votre première étape est de déterminer quel type d’IF correspond à vos aspirations et à votre tolérance au risque. Cela vous donnera un objectif clair et quantifiable à poursuivre.

POINT CLÉ

La règle des 25x vos dépenses annuelles est un excellent point de départ pour calculer votre objectif de capital IF. Personnalisez ensuite cet objectif en fonction du style de vie que vous visez (LeanFIRE, BaristaFIRE, FatFIRE).

3. Maîtriser son budget et suivre ses dépenses

Vous ne pouvez pas atteindre un objectif si vous ne savez pas d’où vous partez. La maîtrise de votre budget est la fondation de toute stratégie d’indépendance financière. Pour les développeurs, cela peut même devenir un projet passionnant d’optimisation de données !

Pourquoi le budget est votre meilleur ami

Un budget n’est pas une contrainte, mais un outil puissant pour prendre le contrôle de vos finances. Il vous permet de :

- ✓ Identifier où va votre argent.

- ✓ Découvrir les « fuites » financières et les dépenses superflues.

- ✓ Allouer consciemment vos fonds à l’épargne et à l’investissement.

- ✓ Prévoir vos flux de trésorerie et éviter les imprévus.

Méthodes de budgétisation populaires

Plusieurs approches peuvent être adoptées :

- La règle 50/30/20 : 50% de vos revenus pour les besoins (loyer, nourriture, transport), 30% pour les envies (restaurants, divertissements), 20% pour l’épargne et le remboursement de dettes. C’est une excellente méthode pour débuter.

- Le budget base zéro : Chaque euro de votre revenu est alloué à une catégorie (dépense, épargne, investissement) jusqu’à ce que la somme soit égale à zéro. Cela demande plus de discipline mais offre un contrôle maximal.

- Le suivi des dépenses : Simplement noter chaque dépense pendant un mois pour avoir une vue d’ensemble. Pas un budget en soi, mais une étape cruciale pour le construire.

Outils de budgétisation pour développeurs

En tant que développeurs, vous avez l’avantage de pouvoir utiliser des outils sophistiqués, voire de créer les vôtres :

- Applications de gestion budgétaire : Des applications comme YNAB (You Need A Budget), Bankin’, Linxo ou Mint (pour les marchés anglophones) offrent des interfaces intuitives et des synchronisations bancaires. Elles automatisent une grande partie du processus de suivi.

- Tableurs personnalisés : Google Sheets ou Excel peuvent être de puissants outils. Vous pouvez créer des tableaux de bord personnalisés, automatiser des calculs avec des formules et visualiser vos données de manière unique.

- Scripts d’automatisation : Pour les plus aventureux, il est possible d’écrire des scripts (par exemple en Python) pour exporter et analyser vos relevés bancaires, catégoriser automatiquement les dépenses, et générer des rapports personnalisés. Cela nécessite des compétences en programmation et une attention particulière à la sécurité des données.

EXPLICATION DU CODE

Voici un exemple conceptuel de script Python. Il illustre comment vous pourriez analyser un fichier CSV de transactions bancaires pour catégoriser les dépenses et calculer un résumé budgétaire. Cela montre comment la programmation peut être appliquée à la gestion financière personnelle.

import csv

from collections import defaultdict

def analyser_transactions(fichier_csv):

categories = defaultdict(float)

revenus_total = 0.0

depenses_total = 0.0

# Définir des règles de catégorisation simples

regles_categories = {

"alimentation": ["supermarche", "carrefour", "auchan", "lidl", "monoprix"],

"transport": ["rer", "bus", "metro", "essence", "uber"],

"logement": ["loyer", "edf", "internet", "gaz"],

"divertissement": ["netflix", "spotify", "cinema", "restaurant"],

"salaire": ["virement salaire", "paie"]

}

with open(fichier_csv, 'r', encoding='utf-8') as f:

reader = csv.reader(f)

next(reader) # Passer l'entête

for ligne in reader:

# Assumons un format CSV simple: Date, Description, Montant

if len(ligne) < 3:

continue

description = ligne[1].lower()

try:

montant = float(ligne[2].replace(',', '.')) # Gérer les virgules comme séparateur décimal

except ValueError:

continue

if montant > 0: # Revenus

revenus_total += montant

# On pourrait aussi catégoriser les revenus ici si besoin

else: # Dépenses

depenses_total += montant

trouve = False

for categorie, mots_cles in regles_categories.items():

if any(mot in description for mot in mots_cles):

categories[categorie] += montant

trouve = True

break

if not trouve:

categories["autres_depenses"] += montant

print(f"--- Rapport Budgétaire {2026} ---")

print(f"Revenus Totaux: {revenus_total:.2f} €")

print(f"Dépenses Totales: {abs(depenses_total):.2f} €\n")

print("Détail des Dépenses par Catégorie:")

for cat, montant in categories.items():

print(f" - {cat.capitalize()}: {abs(montant):.2f} €")

print(f"\nSolde Net: {(revenus_total + depenses_total):.2f} €")

# Exemple d'utilisation (imaginez un fichier 'transactions.csv' dans le même répertoire)

# analyser_transactions('transactions.csv')

Ce type de script vous donne un contrôle granulaire et la possibilité d’adapter l’analyse à vos besoins spécifiques, un avantage non négligeable pour un développeur.

POINT CLÉ

La première étape vers l’indépendance financière est de comprendre où va votre argent. Choisissez une méthode de budgétisation (50/30/20, zéro-based) et utilisez des outils adaptés (applications, tableurs, ou scripts personnalisés) pour un suivi précis de vos dépenses en 2026.

4. Stratégies avancées pour maximiser l’épargne en tant que développeur

Une fois que vous savez où va votre argent, l’étape suivante est de le diriger consciemment vers l’épargne. Maximiser votre taux d’épargne est le levier le plus puissant pour atteindre l’indépendance financière plus rapidement. Plus votre taux d’épargne est élevé, moins vous avez besoin de capital pour atteindre votre objectif IF, car vos dépenses annuelles de référence sont plus faibles, et vous accumulez du capital plus vite.

Le principe « Payez-vous en premier »

C’est une règle d’or : mettez de côté votre épargne et vos investissements dès que vous recevez votre salaire, avant même de payer vos factures ou vos dépenses courantes. Automatisez ces virements vers vos comptes d’épargne et d’investissement. En 2026, la plupart des banques offrent des options de virements permanents très simples à mettre en place.

Par exemple, si vous gagnez 3 000 € net par mois et visez un taux d’épargne de 30%, configurez un virement automatique de 900 € vers vos comptes d’investissement dès le 1er du mois. Ce qui reste est votre budget de dépenses.

Constituer votre fonds d’urgence

Avant tout investissement à risque, assurez-vous d’avoir un fonds d’urgence solide. Il devrait couvrir 3 à 6 mois de vos dépenses essentielles. Pour un développeur freelance, il est même recommandé d’aller jusqu’à 9-12 mois. Ce fonds est votre bouclier contre les imprévus (perte d’emploi, problème de santé, réparation majeure) et vous évitera de devoir puiser dans vos investissements à long terme.

Placez ce fonds sur un compte épargne sécurisé et facilement accessible, idéalement rémunéré. En 2026, certains comptes à terme ou livrets peuvent offrir des rendements attractifs, parfois autour de 3-4% selon les politiques des banques centrales et l’inflation. Ne le laissez pas dormir sur un compte courant non rémunéré.

Réduire les dépenses intelligemment

Après avoir identifié vos dépenses grâce à votre budget, cherchez les domaines où vous pouvez réduire sans sacrifier votre qualité de vie :

- Audit des abonnements : Combien d’abonnements streaming, SaaS, ou de salles de sport utilisez-vous réellement ? Un développeur en 2026 peut facilement cumuler 50-100 € d’abonnements inutiles par mois. Économie annuelle : 600-1200 €.

- Optimisation alimentaire : Cuisiner à la maison coûte significativement moins cher que de manger au restaurant ou de commander des plats. Planifier ses repas peut réduire les dépenses de 200-400 € par mois pour une personne.

- Négociation de contrats : Appelez votre fournisseur d’accès internet, d’assurance, ou de téléphonie. Comparez les offres en ligne. Une simple négociation peut vous faire économiser 10-20 € par mois par contrat.

- Achats réfléchis : Évitez les achats impulsifs. Pour les articles importants, attendez 24 à 48 heures avant d’acheter. Achetez d’occasion quand c’est possible.

POINT CLÉ

Le « paiement à soi-même en premier » par des virements automatiques est la stratégie la plus efficace pour maximiser l’épargne. N’oubliez pas de constituer un fonds d’urgence de 3 à 6 mois de dépenses avant d’investir, et d’auditer régulièrement vos dépenses pour trouver des opportunités d’économies.

5. Investir intelligemment : Les véhicules et stratégies pour 2026

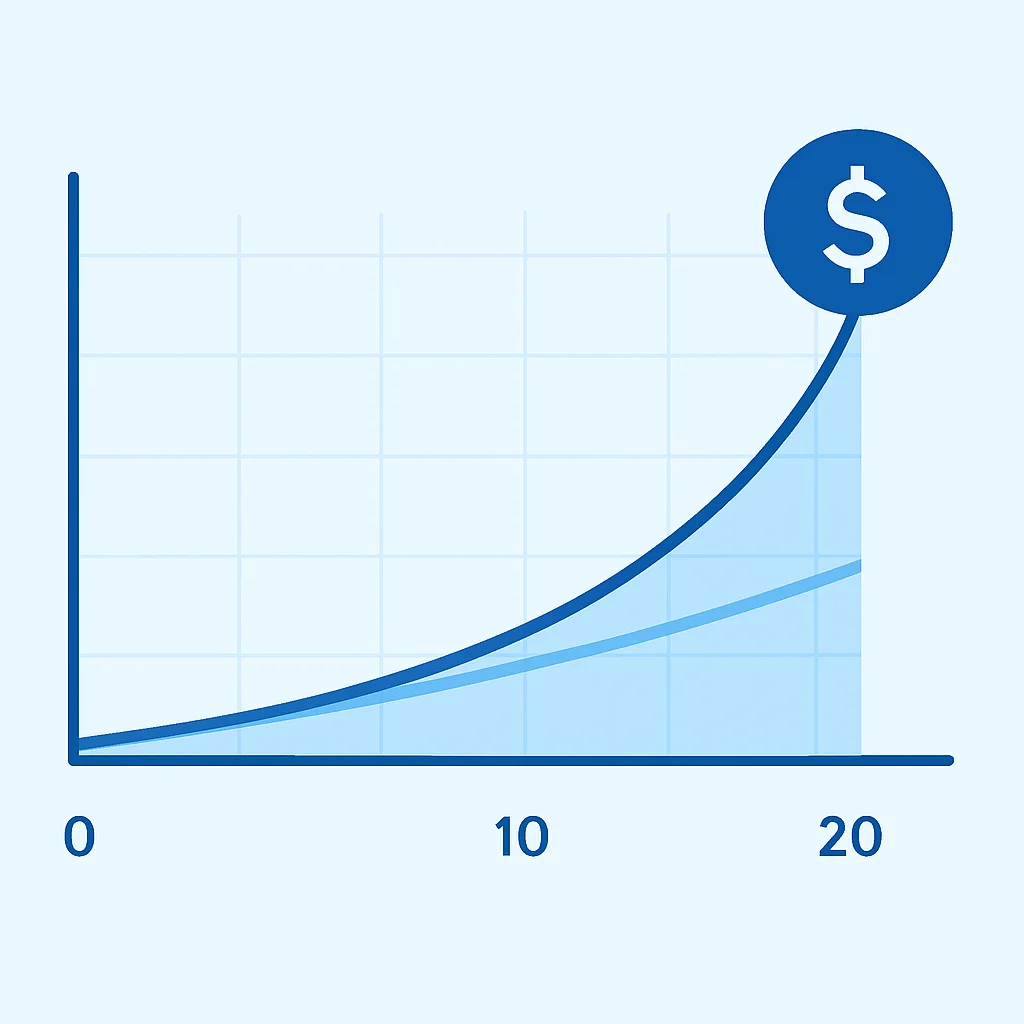

L’épargne seule ne suffit pas. L’inflation érode la valeur de votre argent au fil du temps. L’investissement est le moteur qui fera croître votre capital et vous mènera à l’indépendance financière grâce à la puissance des intérêts composés.

La magie des intérêts composés

Albert Einstein aurait dit que les intérêts composés sont la 8ème merveille du monde. Plus vous commencez tôt, plus votre argent a de temps pour travailler pour vous. Un investissement de 10 000 € à 7% de rendement annuel rapporte 19 671 € en 10 ans, mais 76 123 € en 30 ans ! C’est pourquoi un développeur junior a un avantage énorme s’il commence à investir dès 2026.

Véhicules d’investissement clés pour développeurs en France (et exemples internationaux)

Concentrons-nous sur les options les plus pertinentes, en mettant l’accent sur la France mais en mentionnant des équivalents internationaux pour une audience plus large :

- PEA (Plan d’Épargne en Actions) : Un incontournable en France. Il permet d’investir dans des actions européennes et des ETF éligibles en bénéficiant d’une exonération d’impôt sur les plus-values après 5 ans de détention. Plafonné à 150 000 € de versements. C’est le véhicule privilégié pour la croissance à long terme.

- PER (Plan d’Épargne Retraite) : Idéal pour préparer sa retraite avec un avantage fiscal à l’entrée (les versements sont déductibles de votre revenu imposable, dans certaines limites). Les fonds sont bloqués jusqu’à la retraite, sauf cas de déblocage anticipé (ex: achat résidence principale).

- Compte-Titres Ordinaire (CTO) : Plus flexible, sans plafond de versement ni restriction géographique sur les titres. Idéal pour diversifier sur les marchés mondiaux ou investir dans des actions individuelles non éligibles au PEA. Les plus-values sont soumises à la « flat tax » de 30% (prélèvements sociaux inclus).

- Assurance Vie : Un couteau suisse de l’épargne. Permet d’investir sur des fonds en euros (sécurisés) et des unités de compte (plus risquées). Avantages fiscaux après 8 ans et transmission facilitée. Très utile pour diversifier et optimiser la succession.

- ETF (Exchange Traded Funds) : Des fonds d’investissement qui répliquent un indice boursier (comme le S&P 500 ou le MSCI World). Ils offrent une diversification instantanée à faible coût et sont parfaitement adaptés au PEA et CTO. C’est la stratégie d’investissement la plus recommandée pour la majorité des investisseurs passifs.

- Immobilier : Que ce soit via l’achat direct (résidence principale, investissement locatif) ou via des SCPI (Sociétés Civiles de Placement Immobilier), l’immobilier peut offrir des revenus complémentaires et une appréciation du capital.

POINT CLÉ

Privilégiez les véhicules fiscalement avantageux comme le PEA et le PER en France, et complétez avec un CTO ou une Assurance Vie pour une diversification maximale. Les ETF sont la solution idéale pour une exposition diversifiée et à faible coût aux marchés mondiaux.

Stratégies d’investissement clés

- Investissement passif et diversification : Pour la plupart des développeurs, une stratégie d’investissement passif via des ETF diversifiés (par exemple, un ETF MSCI World ou S&P 500) est la plus efficace. Elle nécessite peu de temps et bat la majorité des gestionnaires de fonds actifs sur le long terme.

- Dollar-Cost Averaging (DCA) / Investissement programmé : Investissez une somme fixe régulièrement (par exemple, 500 € chaque mois), quelle que soit la performance du marché. Cela lisse les fluctuations et réduit le risque de « timer le marché ». C’est une stratégie simple et puissante, particulièrement adaptée aux virements automatiques.

- Allocation d’actifs : Définissez une répartition entre actions et obligations en fonction de votre âge et de votre tolérance au risque. Plus jeune, vous pouvez avoir une allocation plus agressive (80% actions / 20% obligations). En vieillissant, vous pouvez la rendre plus conservatrice.

- Crypto-monnaies (avec prudence) : En 2026, les crypto-monnaies comme Bitcoin et Ethereum sont des actifs établis mais extrêmement volatils. Elles peuvent faire partie d’un portefeuille très diversifié, mais ne devraient représenter qu’une petite portion (par exemple, 1-5%) de votre capital total, et uniquement si vous comprenez les risques.

AVERTISSEMENT

Les investissements comportent des risques de perte en capital. Les performances passées ne préjugent pas des performances futures. Ne misez jamais plus que ce que vous pouvez vous permettre de perdre, surtout avec des actifs volatils comme les crypto-monnaies. Consultez un professionnel de la finance si vous avez des doutes.

6. Optimiser et diversifier ses sources de revenus

En tant que développeur, votre principal atout est votre capacité à créer de la valeur. Il ne s’agit pas seulement d’épargner sur votre salaire, mais aussi de maximiser et de diversifier vos revenus. Un revenu plus élevé, associé à un taux d’épargne constant, accélérera considérablement votre parcours vers l’IF.

Négocier votre salaire et vos avantages

Le marché du travail pour les développeurs reste dynamique en 2026. Ne sous-estimez jamais votre valeur. Négociez toujours votre salaire à l’embauche et lors des revues annuelles. Une augmentation de 5% de votre salaire peut avoir un impact énorme sur votre épargne annuelle.

- Recherchez les salaires du marché : Utilisez des sites comme Glassdoor, Levels.fyi (pour les salaires tech aux US, mais donne une idée), ou des études de cabinets de recrutement spécialisés pour connaître votre valeur en 2026.

- Mettez en avant vos réalisations : Quantifiez l’impact de votre travail. Combien de temps avez-vous fait gagner à l’équipe ? Quelle fonctionnalité a augmenté les revenus de tant de pourcent ?

- Considérez les avantages : Mutuelle, tickets restaurant, RTT, participation, intéressement, télétravail flexible… tous ces éléments ont une valeur monétaire.

Développer des compétences à forte valeur ajoutée

Le secteur tech évolue rapidement. Restez à jour avec les technologies les plus demandées. En 2026, l’IA (Machine Learning, GenAI), le Cloud Computing (AWS, Azure, GCP), la cybersécurité, le Web3 et le développement mobile avancé continuent d’être des domaines à forte rémunération. Investir dans votre formation est l’un des meilleurs retours sur investissement possibles.

Les « Side Hustles » et projets parallèles

Utilisez vos compétences de développeur pour générer des revenus supplémentaires en dehors de votre emploi principal :

- Freelancing / Consulting : Proposez vos services sur des plateformes comme Upwork, Malt, ou Toptal. Les tarifs horaires pour les développeurs expérimentés peuvent aller de 50 € à 150 € (voire plus pour des expertises rares). Quelques heures par semaine peuvent ajouter des centaines, voire des milliers d’euros à vos revenus mensuels.

- Création de contenu technique : Bloguer, créer des tutoriels vidéo, ou des cours en ligne sur des sujets techniques (comme le fait Kwontenu !). Ces activités peuvent générer des revenus publicitaires, d’affiliation ou de vente de produits numériques.

- Développement d’applications ou de SaaS : Construisez votre propre produit numérique et monétisez-le. Cela peut être un chemin vers des revenus passifs significatifs si le produit rencontre son public.

- Contribution à l’open source rémunérée : Certaines entreprises et fondations paient des développeurs pour contribuer à des projets open source critiques.

POINT CLÉ

Ne vous contentez pas d’un seul revenu. Négociez activement votre salaire, investissez dans l’apprentissage de nouvelles compétences et explorez les opportunités de revenus supplémentaires via le freelancing, la création de contenu ou le développement de vos propres produits. Chaque euro supplémentaire compte !

7. Cas pratiques : Parcours vers l’IF pour différents profils de développeurs

Pour illustrer comment ces principes s’appliquent dans la vie réelle, examinons quelques scénarios de développeurs en 2026.

Cas Pratique 1 : Léa, Développeuse Junior (25 ans)

Léa, Développeuse Junior (25 ans)

Revenu : 38 000 € brut / an (2 400 € net / mois)

Dépenses mensuelles : 1 500 €

Objectif d’IF : 25x ses dépenses, soit 1 500 € x 12 x 25 = 450 000 €.

Léa commence sa carrière en 2026. Elle suit la règle 50/30/20 et met de côté 20% de son revenu net, soit 480 €/mois. Elle a déjà un fonds d’urgence de 3 mois de dépenses (4 500 €). Elle investit ses 480 €/mois dans un PEA via un ETF MSCI World. Avec un rendement annuel moyen de 7%, elle pourrait atteindre son objectif en environ 20 ans. Cependant, en développant des compétences clés et en négociant des augmentations salariales, elle pourrait augmenter son épargne à 700 €/mois en 5 ans, réduisant son horizon à 15 ans. Elle fait également du freelancing 5h/semaine à 40 €/h, ajoutant 800 €/mois, ce qui lui permet d’épargner 1 280 €/mois (480 + 800) et d’atteindre l’IF en moins de 10 ans.

Cas Pratique 2 : Marc, Développeur Senior (35 ans)

Marc, Développeur Senior (35 ans)

Revenu : 65 000 € brut / an (3 800 € net / mois)

Dépenses mensuelles : 2 500 €

Capital investi actuel : 150 000 €

Objectif d’IF : 25x ses dépenses, soit 2 500 € x 12 x 25 = 750 000 €.

Marc a déjà un bon capital de départ. Il vise un taux d’épargne agressif de 40%, soit 1 520 €/mois. Son PEA est déjà bien rempli, il utilise un CTO pour diversifier sur les marchés américains et asiatiques via des ETF. Il contribue également au maximum à son PER pour l’avantage fiscal. Avec ses 150 000 € de capital et 1 520 € d’investissement mensuel à 7% de rendement, il pourrait atteindre l’IF en environ 10-12 ans. Il évite le « lifestyle creep » malgré ses augmentations de salaire et investit les primes et participations directement.

Cas Pratique 3 : Sophie, Développeuse Freelance (40 ans)

Sophie, Développeuse Freelance (40 ans)

Revenu variable : Moyenne 5 500 € net / mois

Dépenses mensuelles : 3 000 €

Capital investi actuel : 300 000 €

Objectif d’IF : 25x ses dépenses, soit 3 000 € x 12 x 25 = 900 000 €.

Sophie, en freelance depuis plusieurs années, a un revenu plus élevé mais aussi plus variable. Elle a un fonds d’urgence de 12 mois de dépenses (36 000 €). Elle optimise ses impôts en tant qu’auto-entrepreneur ou via une SASU et investit 2 000 €/mois. Son capital de 300 000 € et ses investissements mensuels à 7% lui permettraient d’atteindre l’IF en environ 8-9 ans. Elle diversifie ses investissements entre PEA, CTO et immobilier (via des SCPI) pour réduire les risques liés à son revenu variable. Elle a également développé un petit SaaS qui lui rapporte 500 €/mois de revenus passifs, accélérant encore son parcours.

Votre feuille de route vers l’IF en 2026

☑ Calculer votre objectif d’IF (25x vos dépenses annuelles)

☑ Établir un budget précis et suivre vos dépenses

☑ Constituer un fonds d’urgence (3-12 mois de dépenses)

☑ Mettre en place des virements automatiques pour l’épargne/investissement

☑ Choisir les bons véhicules d’investissement (PEA, PER, CTO, ETF)

☑ Diversifier vos investissements pour gérer les risques

☑ Développer de nouvelles compétences pour augmenter vos revenus

☑ Explorer les « side hustles » et les revenus passifs

8. Mises en garde et précautions

Le chemin vers l’indépendance financière est gratifiant, mais il n’est pas sans embûches. Voici quelques mises en garde importantes à garder à l’esprit en 2026 :

AVERTISSEMENT

Les marchés financiers sont imprévisibles. Ne vous fiez pas uniquement aux performances passées. Des corrections de marché, voire des krachs, peuvent survenir. Restez diversifié et ne paniquez pas lors des baisses.

- Inflation : L’inflation réduit le pouvoir d’achat de votre argent au fil du temps. Assurez-vous que vos investissements génèrent des rendements supérieurs à l’inflation pour faire croître votre capital réel. En 2026, l’inflation reste une préoccupation majeure, rendant l’investissement d’autant plus crucial.

- « Lifestyle Creep » (Inflation du style de vie) : À mesure que vos revenus augmentent, il est tentant d’augmenter vos dépenses. Résistez à cette tentation. Chaque euro dépensé en plus est un euro qui ne peut pas être investi et qui augmente votre objectif d’IF.

- Risques spécifiques aux « Side Hustles » : Le freelancing ou la création de produits demandent du temps et de l’énergie. Il y a un risque d’échec, de surcharge de travail ou de burn-out. Gérez votre temps avec sagesse et ne sacrifiez pas votre bien-être.

- Complexité fiscale : Les lois fiscales peuvent être complexes et évoluer. Les informations contenues dans cet article sont à titre indicatif. Consultez un expert-comptable ou un conseiller fiscal pour des conseils personnalisés, surtout si vous avez des revenus multiples ou des investissements complexes.

- Importance du conseil professionnel : Bien que ce guide fournisse des informations solides, il ne remplace pas un conseil financier personnalisé. Un conseiller financier certifié peut vous aider à élaborer un plan adapté à votre situation unique, vos objectifs et votre tolérance au risque.

Foire Aux Questions (FAQ) sur l’Indépendance Financière

Q. Quel est le taux d’épargne idéal pour un développeur en 2026 ?

R. Il n’y a pas de taux « idéal » universel, car cela dépend de vos dépenses et de votre objectif. Cependant, pour atteindre l’IF rapidement, visez au moins 20-30% de votre revenu net. De nombreux adeptes de l’IF visent 50% ou plus pour accélérer significativement le processus.

Q. Est-ce que l’immobilier est un bon investissement pour l’indépendance financière en 2026 ?

R. L’immobilier peut être un excellent levier pour l’IF, offrant des revenus locatifs et une appréciation du capital. En 2026, les taux d’intérêt peuvent influencer la rentabilité. Il est crucial de bien étudier le marché local, les rendements locatifs et les coûts associés. Les SCPI sont une alternative pour investir dans l’immobilier sans la gestion directe.

Q. Dois-je me concentrer sur l’augmentation de mes revenus ou la réduction de mes dépenses ?

R. Les deux sont importants. Réduire vos dépenses a un double effet : cela diminue votre objectif d’IF et augmente votre capacité d’épargne. Augmenter vos revenus vous permet d’investir plus chaque mois. Pour les développeurs, l’augmentation des revenus est souvent le levier le plus puissant en raison du potentiel salarial élevé du secteur.

Q. Est-il trop tard pour commencer ma quête d’IF si je suis un développeur senior ?

R. Absolument pas ! Les développeurs seniors ont souvent des salaires plus élevés et un capital de départ plus important, ce qui peut compenser un démarrage plus tardif. La puissance des intérêts composés est toujours à l’œuvre, et une stratégie d’investissement agressive peut vous amener à l’IF plus vite que vous ne le pensez.

Conclusion : Votre liberté financière commence aujourd’hui

Le parcours vers l’indépendance financière est un marathon, pas un sprint. Il demande de la discipline, de la patience et une stratégie bien pensée. En tant que développeurs, vous possédez des atouts uniques : une pensée logique, des compétences en résolution de problèmes et un potentiel de revenu élevé. Ces qualités, appliquées à vos finances, peuvent vous propulser vers une liberté que beaucoup ne font que rêver.

En 2026, les principes restent les mêmes : comprenez vos dépenses, maximisez votre épargne, investissez intelligemment et diversifiez vos revenus. Commencez petit si nécessaire, mais commencez. Chaque euro épargné et investi est une brique de plus pour construire votre forteresse financière. Kwontenu est là pour vous accompagner à chaque étape de ce voyage. Prenez le contrôle de votre avenir financier et construisez la vie que vous désirez.

Merci de votre lecture !

Nous espérons que ce guide vous a fourni les outils et la motivation nécessaires pour entamer ou accélérer votre parcours vers l’indépendance financière. Chez Kwontenu, nous croyons que l’information est la clé de la liberté.

Des questions ? Laissez un commentaire ci-dessous ou partagez votre propre expérience. Ensemble, construisons un avenir financier plus serein.

Articles connexes

- [Finances & Investissement] Choisir le meilleur courtier en ligne en 2026 : Guide pour développeurs

- [Finances & Investissement] Optimiser ses impôts en tant que développeur en 2026 : Guide complet

- [Finances & Investissement] Stratégies d’investissement pour développeurs : Construire votre patrimoine en 2026