RÉSUMÉ

Acheter son premier bien immobilier en France en 2026 : Guide pour les développeurs

Ce guide complet vous accompagne, développeur, dans l’acquisition de votre premier bien immobilier en France en 2026, des étapes de financement aux aspects juridiques et fiscaux.

Keywords: Immobilier France, Achat Premier Bien, Financement Immobilier

TABLE DES MATIÈRES

1. Vue d’ensemble : Pourquoi ce guide est essentiel pour vous

2. Préparer votre projet immobilier en 2026

3. Le financement de votre achat : Spécificités pour les développeurs

4. Les démarches juridiques et administratives

5. Fiscalité et frais annexes de l’acquisition immobilière

6. Exemples concrets : Scénarios d’achat pour développeurs

7. Mises en garde et Foire Aux Questions (FAQ)

8. Conclusion : Votre feuille de route pour 2026

1. Vue d’ensemble : Pourquoi ce guide est essentiel pour vous

Bonjour, chers lecteurs de Kwontenu et passionnés du code ! Que vous soyez développeur frontend, backend, fullstack, data scientist, ou même indépendant, l’idée d’acquérir votre premier bien immobilier en France est une étape majeure, pleine de promesses mais aussi de complexités. En tant que professionnels souvent caractérisés par des revenus attractifs mais parfois atypiques (notamment pour les freelances), vous faites face à des défis et des opportunités spécifiques sur le marché immobilier français en 2026. Ce guide a été conçu pour vous offrir une boussole fiable et détaillée, afin de naviguer sereinement dans les méandres de l’achat immobilier.

L’année 2026 présente son lot de particularités. Les taux d’intérêt ont connu des fluctuations, les réglementations environnementales (comme le DPE) continuent d’évoluer, et le marché immobilier s’adapte à de nouvelles dynamiques économiques. Pour un développeur, souvent habitué à la logique, à la rigueur et à l’optimisation, comprendre ces mécanismes est crucial. Nous allons démystifier chaque étape, du calcul de votre capacité d’emprunt aux spécificités des diagnostics techniques, en passant par les aides financières et les subtilités juridiques.

Notre objectif est de vous fournir toutes les informations nécessaires, avec des chiffres concrets et des conseils pratiques, pour que votre projet d’achat immobilier ne soit pas un bug inattendu, mais une fonctionnalité bien planifiée et exécutée. Préparez-vous à transformer ce rêve en réalité, avec la même méthodologie que vous appliquez à vos projets de développement !

2. Préparer votre projet immobilier en 2026

La première étape, et non des moindres, est la préparation minutieuse de votre projet. C’est ici que vous définissez les fondations de votre futur achat, un peu comme l’architecture logicielle de votre application : plus elle est solide, plus le projet sera stable et performant.

Définir ses besoins et son budget : La clé de voûte

Avant même de commencer à regarder des annonces, il est impératif de savoir ce que vous cherchez et combien vous pouvez réellement dépenser. Cela implique de prendre en compte votre capacité d’emprunt et votre apport personnel.

Votre capacité d’emprunt : Les banques françaises appliquent généralement un taux d’endettement maximal de 35% de vos revenus nets avant impôts, incluant toutes vos charges de crédit (prêt immobilier, crédits à la consommation, etc.). En 2026, cette règle reste une pierre angulaire des critères d’octroi de prêt. Pour un développeur, qu’il soit salarié ou indépendant, il est essentiel de bien documenter ses revenus. Si vous êtes salarié, vos fiches de paie des trois derniers mois et vos avis d’imposition des deux dernières années seront les principaux documents. Si vous êtes freelance, la situation est un peu plus complexe et sera abordée en détail plus loin.

Exemple de calcul simplifié : Si vos revenus nets mensuels sont de 3 500 € et que vous n’avez pas d’autres crédits, votre mensualité maximale s’élèvera à 3 500 € * 0,35 = 1 225 €. Cette mensualité doit couvrir le capital, les intérêts et l’assurance emprunteur.

L’apport personnel : C’est la somme que vous injectez dans le projet sans emprunter. Il est généralement recommandé d’avoir un apport couvrant au minimum les frais de notaire et les frais de garantie (environ 7% à 8% du prix pour l’ancien, 2% à 3% pour le neuf). Idéalement, un apport de 10% à 20% du prix d’achat est souvent demandé par les banques pour démontrer votre capacité d’épargne et réduire le risque. Pour un développeur ayant souvent une bonne capacité d’épargne, cela peut être un atout majeur.

POINT CLÉ

Un apport personnel solide (10% à 20% du prix d’achat) et un taux d’endettement inférieur à 35% sont les piliers de votre dossier de financement en 2026. Préparez vos relevés de compte et vos justificatifs de revenus avec rigueur.

Comprendre le marché immobilier français en 2026

Le marché immobilier est un écosystème complexe, influencé par des facteurs économiques, démographiques et réglementaires. En 2026, plusieurs tendances se dessinent :

Taux d’intérêt : Après une période de hausse, les taux pourraient se stabiliser ou connaître de légères baisses, rendant l’emprunt plus accessible. Cependant, les banques restent prudentes. On anticipe des taux fixes autour de 3,5% à 4,5% sur 20 ans, mais cela reste une projection. Il est crucial de consulter régulièrement les baromètres des taux.

Prix au m² : Les prix restent globalement élevés dans les grandes métropoles (Paris, Lyon, Bordeaux, Nice), mais une certaine décélération, voire de légères corrections, peuvent être observées dans certaines zones. La demande reste forte pour les biens énergétiquement performants (DPE A, B ou C), en raison des réglementations croissantes sur les « passoires thermiques ».

Zones attractives : Au-delà des centres-villes, les périphéries bien desservies par les transports en commun gagnent en popularité. Les villes moyennes dynamiques, offrant un bon équilibre vie pro/vie perso et un cadre de vie agréable, sont également très recherchées. Pour un développeur, la proximité d’un hub technologique ou d’un bassin d’emploi peut être un critère pertinent, même pour un investissement personnel.

3. Le financement de votre achat : Spécificités pour les développeurs

Le financement est souvent l’étape la plus anxiogène. Cependant, avec une bonne préparation, vous pouvez aborder les banques avec confiance. Les développeurs, grâce à leurs compétences recherchées, ont souvent un profil rassurant pour les établissements prêteurs, à condition de bien présenter leur situation.

Le prêt immobilier : Types, taux et assurances

Types de prêts :

✓ Prêt à taux fixe : C’est le plus courant en France. Vos mensualités et la durée de remboursement sont définies à l’avance et ne changent pas. Cela offre une grande sécurité budgétaire, un avantage non négligeable dans un environnement économique incertain.

✓ Prêt à taux variable : Moins fréquent pour un premier achat, le taux est indexé sur un indice (ex: Euribor) et peut évoluer à la hausse ou à la baisse. Il présente un risque si les taux augmentent significativement, mais peut être intéressant si vous anticipez une baisse et que vous avez une marge de manœuvre financière.

Taux d’intérêt en 2026 : Comme mentionné, les taux devraient se situer entre 3,5% et 4,5% sur 20 ans pour les meilleurs dossiers. Ces taux sont négociables et dépendent de votre profil (apport, stabilité professionnelle, revenus). N’hésitez pas à faire jouer la concurrence entre les banques ou à passer par un courtier, qui pourra vous obtenir les meilleures conditions.

L’assurance emprunteur : Obligatoire, elle couvre le remboursement de votre prêt en cas de décès, invalidité ou incapacité de travail. Le coût de l’assurance peut représenter une part significative de votre mensualité (parfois 0,2% à 0,6% du capital emprunté par an). Grâce à la loi Lemoine, vous pouvez choisir une assurance externe à la banque (délégation d’assurance), ce qui peut générer des économies substantielles. En tant que développeur, souvent en bonne santé et n’exerçant pas de profession à risque physique élevé, vous pourriez bénéficier de tarifs avantageux.

AVERTISSEMENT

Ne vous limitez pas à l’offre d’assurance de votre banque. Comparez les garanties et les tarifs via la délégation d’assurance. Une bonne comparaison peut vous faire économiser des milliers d’euros sur la durée de votre prêt.

Les aides à l’achat immobilier en 2026

Plusieurs dispositifs peuvent alléger votre financement, surtout pour un premier achat :

Le Prêt à Taux Zéro (PTZ) : C’est une aide majeure pour les primo-accédants. Le PTZ est un prêt sans intérêt ni frais de dossier, accordé sous conditions de ressources pour financer une partie de l’achat de votre résidence principale. En 2026, le PTZ a été reconduit et ajusté, ciblant davantage les logements neufs en zone tendue ou les logements anciens avec travaux d’amélioration énergétique importants. Les plafonds de revenus et les montants empruntables dépendent de la composition de votre foyer et de la zone géographique. Par exemple, pour un couple avec un enfant en zone A (Paris et grande couronne), les revenus annuels ne doivent pas dépasser environ 74 000 €, et le montant du PTZ peut atteindre 40% du coût total de l’opération, plafonné à 100 000 € pour les opérations les plus importantes. N’oubliez pas qu’il ne peut financer que la partie « travaux » pour l’ancien.

Le Prêt Action Logement (PAL) : Ancien « 1% Logement », il s’agit d’un prêt à taux réduit destiné aux salariés d’entreprises de plus de 10 employés. Le montant est plafonné à quelques dizaines de milliers d’euros (ex: 30 000 €) et le taux est très avantageux (environ 1%). Il peut compléter un prêt principal.

Les aides locales : Certaines collectivités territoriales (régions, départements, communes) proposent des aides complémentaires. Renseignez-vous auprès de votre mairie ou de l’Agence Nationale pour l’Information sur le Logement (ANIL).

POINT CLÉ

Le PTZ est une aide précieuse pour les primo-accédants en 2026. Vérifiez votre éligibilité et intégrez-le dans votre plan de financement pour réduire le coût total de votre emprunt.

Spécificités pour les développeurs : Salariés et Freelances

Votre statut professionnel est un élément clé de votre dossier. Les banques évaluent la stabilité de vos revenus.

Développeurs salariés : Si vous êtes en CDI et que vous avez dépassé la période d’essai, votre profil est très favorable. Une ancienneté de plus d’un an est un atout. Les banques apprécient la stabilité et la croissance des salaires dans le secteur tech. Vos primes et bonus peuvent être pris en compte s’ils sont récurrents et documentés sur plusieurs années.

Développeurs freelances/indépendants : C’est là que la rigueur est primordiale. Les banques demandent généralement un historique d’activité d’au moins 2 à 3 ans, avec des bilans et des avis d’imposition prouvant des revenus stables et suffisants. Un chiffre d’affaires en croissance est un excellent signe. Mettez en avant la pérennité de vos contrats, la diversité de vos clients, et la demande forte pour vos compétences. Un courtier spécialisé dans les profils indépendants peut être d’une grande aide pour valoriser votre dossier.

Conseil : Si vous êtes freelance, assurez-vous de maintenir une gestion financière impeccable, avec des comptes professionnels bien tenus et des justificatifs clairs pour toutes vos transactions. Les banques chercheront à comprendre la régularité de vos revenus et votre capacité à gérer les variations d’activité.

EXPLICATION DU CODE

Ce simple script Python vous permet d’estimer rapidement votre mensualité de prêt immobilier et le coût total des intérêts, en se basant sur le montant emprunté, le taux d’intérêt annuel et la durée en années. Un outil utile pour les développeurs qui aiment simuler leurs finances !

import math

def calculer_mensualite(montant_emprunte, taux_annuel, duree_annees):

"""

Calcule la mensualité et le coût total d'un prêt immobilier.

:param montant_emprunte: Montant total du prêt.

:param taux_annuel: Taux d'intérêt annuel en pourcentage (ex: 3.5 pour 3.5%).

:param duree_annees: Durée du prêt en années.

:return: Tuple (mensualite, cout_total_interets)

"""

if taux_annuel == 0:

mensualite = montant_emprunte / (duree_annees * 12)

cout_total_interets = 0

else:

taux_mensuel = (taux_annuel / 100) / 12

nombre_mensualites = duree_annees * 12

# Formule de calcul de mensualité de prêt amortissable

mensualite = (montant_emprunte * taux_mensuel) / (1 - (1 + taux_mensuel)**(-nombre_mensualites))

cout_total_interets = (mensualite * nombre_mensualites) - montant_emprunte

return mensualite, cout_total_interets

# --- Paramètres de simulation pour 2026 ---

montant = 250000 # €

taux = 3.8 # % annuel

duree = 20 # années

mensualite_estimee, cout_interets_estime = calculer_mensualite(montant, taux, duree)

print(f"--- Simulation de Prêt Immobilier ({'2026' if True else 'année en cours'}) ---")

print(f"Montant emprunté : {montant:,.2f} €")

print(f"Taux annuel : {taux}%")

print(f"Durée : {duree} ans")

print("-" * 30)

print(f"Mensualité estimée : {mensualite_estimee:,.2f} €")

print(f"Coût total des intérêts : {cout_interets_estime:,.2f} €")

print(f"Coût total du crédit (capital + intérêts) : {(montant + cout_interets_estime):,.2f} €")

# Exemple avec un autre scénario

montant_2 = 300000

taux_2 = 4.0

duree_2 = 25

mensualite_2, interets_2 = calculer_mensualite(montant_2, taux_2, duree_2)

print("\n--- Autre Scénario ---")

print(f"Montant emprunté : {montant_2:,.2f} €")

print(f"Taux annuel : {taux_2}%")

print(f"Durée : {duree_2} ans")

print("-" * 30)

print(f"Mensualité estimée : {mensualite_2:,.2f} €")

print(f"Coût total des intérêts : {interets_2:,.2f} €")

4. Les démarches juridiques et administratives

Une fois le financement pré-validé, le parcours s’oriente vers les étapes concrètes de recherche et d’acquisition du bien. C’est ici que le cadre légal français prend toute son importance.

La recherche et l’offre d’achat

La recherche : Armé de votre budget et de vos critères (localisation, type de bien, nombre de pièces, DPE, etc.), vous pouvez commencer votre quête. Utilisez les plateformes immobilières en ligne, les agences immobilières et le bouche-à-oreille. Lors des visites, soyez aussi méticuleux que lors d’un code review : vérifiez l’état général, l’isolation, les installations (électricité, plomberie), et posez toutes les questions possibles sur les charges de copropriété, les travaux récents ou à venir.

L’offre d’achat : Lorsque vous trouvez le bien idéal, vous faites une offre d’achat écrite. Elle doit mentionner le prix proposé, la durée de validité de l’offre, et préciser qu’elle est soumise à l’obtention d’un prêt immobilier (condition suspensive). Bien que non obligatoire, une offre écrite est fortement recommandée. Le vendeur peut l’accepter, la refuser ou faire une contre-offre. Une fois acceptée, elle engage le vendeur, mais vous disposez encore de protections légales.

Le compromis de vente / promesse de vente

Ces deux actes préparent la vente définitive et sont signés chez un notaire ou en agence immobilière. Ils ont une valeur juridique forte.

Le compromis de vente : Le plus courant, il s’agit d’un engagement réciproque de vendre et d’acheter. Il contient les conditions suspensives (obtention du prêt, absence de servitudes, etc.). Si une condition n’est pas remplie, le compromis est caduc sans pénalité pour l’acheteur. Un acompte (généralement 5% à 10% du prix de vente) est versé sur un compte séquestre du notaire à la signature.

La promesse de vente : Moins fréquente, elle n’engage que le vendeur à vous vendre le bien pendant une période donnée. En contrepartie, vous versez une indemnité d’immobilisation (souvent 10% du prix) qui sera déduite du prix si vous achetez, ou conservée par le vendeur si vous renoncez sans motif légitime.

Délai de rétractation : Après la signature du compromis ou de la promesse de vente, vous disposez d’un délai de rétractation de 10 jours calendaires (loi Macron). Durant cette période, vous pouvez renoncer à l’achat sans avoir à justifier votre décision et sans perdre votre acompte. C’est votre rollback légal.

POINT CLÉ

Le délai de rétractation de 10 jours après la signature du compromis ou de la promesse est un droit fondamental. Utilisez-le pour relire attentivement tous les documents et poser vos dernières questions au notaire.

L’acte authentique de vente

C’est l’étape finale ! Après l’obtention de votre prêt immobilier et la réalisation de toutes les conditions suspensives, vous signez l’acte de vente définitif chez le notaire. C’est un document officiel qui atteste du transfert de propriété. Le notaire est un officier public et ministériel qui assure la sécurité juridique de la transaction. Il vérifie l’identité des parties, la validité des titres de propriété, l’absence d’hypothèque, et perçoit les taxes et impôts pour le compte de l’État.

Lors de cette signature, vous versez le solde du prix de vente et les frais de notaire. En retour, vous recevez les clés du bien et une attestation de propriété. L’acte authentique est ensuite publié au Service de la publicité foncière, officialisant votre statut de propriétaire.

Les diagnostics immobiliers : Votre documentation technique

Le dossier de diagnostic technique (DDT) est un ensemble de documents obligatoires que le vendeur doit fournir à l’acheteur. Il informe sur l’état du bien et ses risques. Pour un développeur, c’est l’équivalent de la documentation technique d’un projet : elle révèle les potentiels bugs structurels ou énergétiques.

En 2026, les principaux diagnostics incluent :

☑ Diagnostic de Performance Énergétique (DPE) : Il évalue la consommation d’énergie et les émissions de gaz à effet de serre du logement. En 2026, les biens classés F et G sont soumis à des restrictions de location et de vente, et des travaux de rénovation énergétique peuvent être obligatoires à terme. C’est un critère de plus en plus important.

☑ Diagnostic amiante : Obligatoire pour les biens construits avant 1997.

☑ Diagnostic plomb (CREP) : Pour les biens construits avant 1949.

☑ Diagnostic termites : Dans les zones à risque définies par arrêté préfectoral.

☑ Diagnostics gaz et électricité : Si les installations ont plus de 15 ans.

☑ État des Risques et Pollutions (ERP) : Informe sur les risques naturels, miniers, technologiques, sismiques, radon et pollution des sols.

☑ Mesurage Loi Carrez : Pour les biens en copropriété, il indique la surface privative.

Lisez attentivement ces diagnostics. Ils peuvent révéler des coûts cachés (travaux de rénovation, mise aux normes) qui doivent être intégrés à votre budget.

5. Fiscalité et frais annexes de l’acquisition immobilière

L’achat immobilier ne se limite pas au prix de vente. Il faut anticiper les frais annexes, qui peuvent représenter une part significative du coût total. Une bonne compréhension de la fiscalité vous évitera les mauvaises surprises.

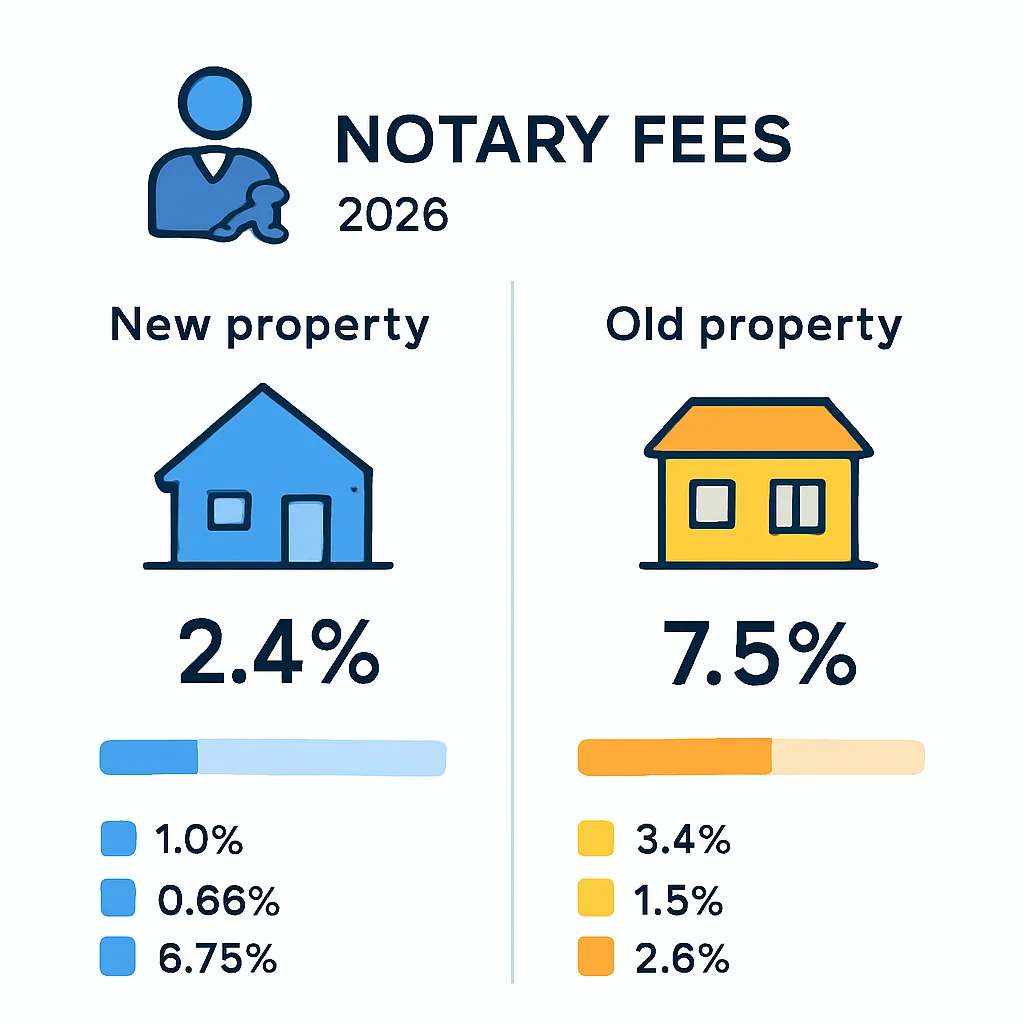

Les frais de notaire (droits de mutation)

Ce terme est un peu trompeur, car la majeure partie de ces frais sont en réalité des taxes et impôts reversés à l’État et aux collectivités locales. Seule une petite partie rémunère le notaire. En 2026, ces frais sont composés de :

✓ Droits de mutation : Taxes perçues par l’État et le département (environ 5,8% du prix de vente pour l’ancien).

✓ Émoluments du notaire : Rémunération réglementée du notaire (environ 0,8% à 1,5% du prix de vente, dégressif selon le montant).

✓ Contribution de sécurité immobilière : Taxe pour la publicité foncière (0,10% du prix de vente).

✓ Frais annexes : Débours (sommes avancées par le notaire pour des documents administratifs).

En résumé :

☑ Pour l’immobilier ancien : Les frais de notaire représentent environ 7% à 8% du prix d’achat.

☑ Pour l’immobilier neuf : Ils sont réduits à environ 2% à 3% du prix d’achat, car les droits de mutation sont quasi nuls (la TVA est déjà appliquée sur le prix du neuf).

Exemple concret : Pour l’achat d’un appartement ancien à 250 000 €, les frais de notaire s’élèveront à environ 250 000 € * 7,5% = 18 750 €. Ces frais doivent être financés par votre apport personnel, car les banques ne les incluent généralement pas dans le prêt.

Impôts locaux : Taxe foncière et Taxe d’habitation

En tant que propriétaire, vous serez redevable de la taxe foncière. La taxe d’habitation, quant à elle, a été progressivement supprimée pour les résidences principales, mais reste applicable pour les résidences secondaires et les logements vacants. En 2026, cette suppression pour les résidences principales est totale.

La taxe foncière : Elle est due par le propriétaire du bien au 1er janvier de l’année. Son montant est calculé sur la valeur locative cadastrale du bien, multipliée par des taux votés par les collectivités locales. Elle varie donc fortement d’une commune à l’autre. Pensez à demander le montant de la dernière taxe foncière au vendeur pour anticiper cette charge annuelle.

Plus-value immobilière (si revente future)

Si vous revendez votre bien immobilier et que vous réalisez une plus-value (prix de vente supérieur au prix d’achat), celle-ci est en principe imposable. Cependant, la vente de votre résidence principale est totalement exonérée d’impôt sur la plus-value, quelle que soit la durée de détention. C’est une règle fiscale très avantageuse en France.

Pour une résidence secondaire ou un investissement locatif, la plus-value est soumise à l’impôt sur le revenu (19%) et aux prélèvements sociaux (17,2%), avec des abattements pour durée de détention qui peuvent conduire à une exonération totale après 22 ans pour l’impôt sur le revenu et 30 ans pour les prélèvements sociaux. C’est une donnée à prendre en compte si vous envisagez un investissement locatif ou une revente à court/moyen terme.

AVERTISSEMENT

La fiscalité immobilière est complexe et peut évoluer. Pour des situations spécifiques, consultez toujours un notaire ou un conseiller fiscal pour obtenir des informations précises et adaptées à votre situation personnelle en 2026.

6. Exemples concrets : Scénarios d’achat pour développeurs

Pour illustrer ces concepts, examinons un cas pratique qui pourrait ressembler à votre situation.

Cas pratique : Achat d’un appartement à Lyon pour un développeur freelance

Imaginons « Alice », une développeuse fullstack freelance de 32 ans, vivant à Lyon. Elle travaille à son compte depuis 4 ans, avec un revenu net moyen de 4 500 €/mois sur les trois dernières années, en croissance constante. Elle a épargné 60 000 € et souhaite acheter un appartement de 70 m² pour 350 000 € en 2026.

Scénario Financier d’Alice

Simulation d’achat immobilier à Lyon pour un développeur freelance.

Étape 1

Calcul de la capacité d’emprunt

Revenus nets : 4 500 €/mois. Capacité maximale d’endettement (35%) : 4 500 € * 0,35 = 1 575 €/mois. Alice n’a pas d’autres crédits en cours.

Étape 2

Définition de l’apport personnel

Prix du bien : 350 000 €. Apport d’Alice : 60 000 € (soit 17,1% du prix). C’est un excellent apport qui couvre largement les frais de notaire et rassure les banques.

Étape 3

Estimation des frais de notaire

Pour un bien ancien à Lyon, les frais de notaire sont environ 7,5% du prix. Donc, 350 000 € * 0,075 = 26 250 €. L’apport d’Alice (60 000 €) couvre largement ces frais.

Étape 4

Calcul du montant à emprunter

Montant du prêt = Prix du bien – (Apport – Frais de notaire) = 350 000 € – (60 000 € – 26 250 €) = 316 250 €. Ou plus simplement, si l’apport couvre les frais, le montant à emprunter est 350 000 € – 60 000 € = 290 000 € (l’apport étant utilisé pour le prix du bien et les frais).

Étape 5

Simulation de prêt

Pour 290 000 € sur 20 ans à un taux de 3,8% (incluant assurance à 0,3% du capital restant dû). La mensualité sera d’environ 1 690 € (capital + intérêts + assurance). Cela dépasse sa capacité d’endettement de 1 575 €. Alice devra peut-être réduire son montant d’emprunt ou allonger la durée si possible, ou trouver un bien moins cher. Elle devra aussi négocier un très bon taux d’assurance pour faire baisser cette mensualité.

Étape 6

Ajustements et conseils

Alice pourrait viser un bien à 330 000 € pour un prêt de 270 000 €, ce qui ramènerait sa mensualité à environ 1 570 €, plus en ligne avec sa capacité. Son statut de freelance avec un historique stable et une expertise recherchée jouera en sa faveur pour obtenir de bonnes conditions de prêt, notamment via un courtier spécialisé. Elle devrait aussi vérifier son éligibilité au PTZ si le bien nécessite des travaux importants ou est neuf.

7. Mises en garde et Foire Aux Questions (FAQ)

Q. Quels sont les principaux pièges à éviter lors d’un premier achat immobilier en 2026 ?

R. Les pièges courants incluent la sous-estimation des frais annexes (notaire, agence, travaux), l’oubli de la condition suspensive d’obtention de prêt, et la non-lecture attentive des diagnostics immobiliers. Une précipitation dans la prise de décision peut également mener à des regrets.

Q. Est-il préférable de passer par un courtier immobilier ou de contacter directement les banques ?

R. Pour un premier achat, et particulièrement pour les profils de développeurs indépendants, un courtier peut être un atout majeur. Il connaît le marché, négocie les meilleurs taux et assurances, et monte un dossier solide pour vous. Il vous fait gagner du temps et potentiellement de l’argent, même si ses services ont un coût (souvent inclus dans les frais de dossier bancaires ou payés par l’emprunteur).

Q. Comment le DPE impacte-t-il l’achat immobilier en 2026 ?

R. Le DPE est devenu un critère essentiel. Les biens classés F ou G (passoires thermiques) sont de plus en plus difficiles à vendre et à louer, et des travaux de rénovation énergétique peuvent être imposés à l’acheteur. Un bon DPE (A, B, C) valorise le bien et réduit les futures dépenses d’énergie.

Q. En tant que développeur freelance, comment puis-je rassurer ma banque ?

R. Présentez au moins 3 bilans fiscaux complets, prouvant une activité stable et des revenus réguliers. Mettez en avant la diversité de vos clients, la pérennité de vos missions et la forte demande pour vos compétences. Un apport personnel conséquent est également un excellent signal de votre capacité d’épargne et de gestion.

Q. Quels sont les avantages fiscaux pour un premier achat en France ?

R. L’avantage majeur est l’exonération de l’impôt sur la plus-value en cas de revente de votre résidence principale. De plus, le Prêt à Taux Zéro (PTZ) est une aide directe qui réduit le coût total de votre emprunt, et certaines aides locales peuvent également exister.

8. Conclusion : Votre feuille de route pour 2026

Félicitations ! Vous avez maintenant une vision complète des étapes et des enjeux pour l’achat de votre premier bien immobilier en France en 2026. Ce projet, bien que complexe, est tout à fait réalisable avec une approche méthodique et informée, à l’image des meilleurs projets de développement.

Pour réussir, rappelez-vous ces points clés :

Votre Checklist Kwontenu

1. Préparez votre dossier financier — Apport personnel solide, calcul précis de votre capacité d’emprunt, et justificatifs de revenus impeccables.

2. Comprenez le marché 2026 — Taux d’intérêt, prix au m², et importance du DPE.

3. Optimisez votre financement — Comparez les offres de prêt, utilisez un courtier si besoin, et explorez les aides comme le PTZ.

4. Maîtrisez les étapes juridiques — De l’offre d’achat à l’acte authentique, en passant par le compromis et le délai de rétractation.

5. Anticipez les frais et la fiscalité — Frais de notaire, impôts locaux, et règles de plus-value.

6. Restez informé — Les réglementations et le marché peuvent évoluer, une veille active est toujours bénéfique.

Nous espérons que ce guide vous sera d’une aide précieuse. L’acquisition d’un bien immobilier est une aventure enrichissante. Avec Kwontenu, vous avez les outils pour la mener à bien. Bonne chance dans votre projet !

Merci de votre lecture !

Nous espérons que ce guide vous a été utile dans votre projet d’achat immobilier en France pour 2026. Chez Kwontenu, nous nous engageons à vous fournir des informations précises et à jour.

Des questions ? Laissez un commentaire ci-dessous ou explorez d’autres articles sur Kwontenu.com.