RÉSUMÉ

L’Assurance Vie en 2026 : Le guide complet pour développeurs

Découvrez le fonctionnement, les avantages fiscaux et les stratégies d’investissement de l’Assurance Vie adaptées aux développeurs en 2026.

Keywords: Assurance Vie, investissement, fiscalité

TABLE DES MATIÈRES

1 Vue d’ensemble – Pourquoi l’Assurance Vie est cruciale pour les développeurs en 2026

2 Le Fonctionnement de l’Assurance Vie : Les Bases Indispensables

3 Avantages Fiscaux et Successoraux de l’Assurance Vie

4 Stratégies d’Investissement pour Développeurs en 2026

5 Choisir la Meilleure Assurance Vie en 2026 : Critères et Comparatif

6 Cas Pratiques et Optimisation

7 Mises en Garde et Erreurs à Éviter

8 Questions Fréquentes (FAQ)

VUE D’ENSEMBLE

Pourquoi l’Assurance Vie est cruciale pour les développeurs en 2026

En tant que développeur, vous savez que l’innovation est la clé. Cette mentalité ne devrait pas s’arrêter à votre code. Elle doit s’étendre à la gestion de vos finances personnelles. Avec des salaires souvent supérieurs à la moyenne nationale et une capacité d’épargne significative, les professionnels du développement ont une opportunité unique d’optimiser leur patrimoine. L’Assurance Vie, pilier de l’épargne française, est un outil d’investissement et de transmission patrimoniale qui, bien utilisé, peut transformer votre avenir financier en 2026.

« L’Assurance Vie n’est pas qu’un simple placement ; c’est un véritable couteau suisse financier, offrant flexibilité, avantages fiscaux et sécurité pour construire un patrimoine solide sur le long terme. »

— Kwontenu, Expert en finances

Pourquoi spécifiquement les développeurs ? Votre profil est souvent caractérisé par une capacité d’apprentissage rapide, une appétence pour la logique et l’optimisation, et une vision à long terme. Ces qualités sont des atouts majeurs pour comprendre les mécanismes complexes de l’Assurance Vie et en tirer le meilleur parti. En 2026, dans un environnement économique en constante évolution, il est plus que jamais essentiel de diversifier ses placements et de profiter des cadres fiscaux avantageux offerts par l’État français.

Que vous soyez un jeune développeur souhaitant constituer un apport pour un premier achat immobilier, un développeur expérimenté planifiant sa retraite, ou un freelance cherchant à optimiser ses revenus et sa fiscalité, l’Assurance Vie offre des solutions adaptées. Ce guide complet vous fournira les clés pour naviguer dans cet univers et faire des choix éclairés, en vous appuyant sur des informations précises et des stratégies concrètes.

POINT CLÉ

L’Assurance Vie est un outil d’épargne et d’investissement polyvalent, particulièrement pertinent pour les développeurs souhaitant optimiser leur patrimoine et leur fiscalité grâce à ses avantages uniques en France en 2026.

GUIDE PRINCIPAL

Le Fonctionnement de l’Assurance Vie : Les Bases Indispensables

Avant de plonger dans les stratégies, il est essentiel de comprendre les fondements de l’Assurance Vie. Contrairement à une idée reçue, l’Assurance Vie n’est pas une assurance décès au sens strict, mais un produit d’épargne à long terme qui permet de faire fructifier un capital et de le transmettre dans des conditions fiscales avantageuses. C’est un contrat par lequel un assureur s’engage, en contrepartie du versement de primes, à verser un capital ou une rente à un souscripteur ou à un bénéficiaire désigné.

Les deux piliers de l’Assurance Vie : Fonds en Euros et Unités de Compte (UC)

Votre capital peut être investi sur différents types de supports :

Fonds en Euros

Sécurité — Capital garanti par l’assureur, avec un effet cliquet (les intérêts acquis chaque année sont définitivement acquis). Principalement investi en obligations d’État et d’entreprises, offrant une performance stable mais souvent modeste (autour de 1,5% à 2,5% nets de frais en 2025-2026, selon l’ACPR).

Liquidité — Permet des retraits à tout moment, bien que la performance soit optimisée sur le long terme.

Unités de Compte (UC)

Potentiel de Rendement — Investies sur des marchés financiers (actions, obligations, immobilier via SCPI, ETF, etc.). Le capital n’est pas garanti et varie en fonction des fluctuations boursières. Offre un potentiel de rendement nettement supérieur aux fonds en euros sur le long terme, mais avec un risque de perte en capital. Les rendements peuvent varier de 3% à plus de 10% par an selon les supports et les conditions de marché.

Diversification — Accès à une large gamme d’actifs pour une diversification optimale de votre portefeuille.

« Comprendre la distinction entre fonds en euros et unités de compte est la première étape pour bâtir une stratégie d’investissement cohérente et adaptée à votre profil de risque. »

— Kwontenu, Expert en placements

Les différents types de contrats et les frais

Il existe principalement deux types de contrats :

1. Contrats mono-support : Ils sont exclusivement investis en fonds en euros. Ils sont adaptés aux profils très prudents, qui privilégient la sécurité absolue au détriment du rendement. Le rendement moyen des fonds en euros en 2025 s’est établi à environ 1,8% net de frais de gestion, avant prélèvements sociaux et fiscaux.

2. Contrats multi-supports : Ils permettent de combiner des fonds en euros et des unités de compte. C’est le type de contrat le plus répandu et le plus flexible, permettant d’adapter l’allocation en fonction de vos objectifs et de votre tolérance au risque. La plupart des assureurs proposent des centaines d’UC, des ETF (Exchange Traded Funds) aux SCPI (Sociétés Civiles de Placement Immobilier).

Les frais sont un élément crucial à surveiller, car ils peuvent grignoter significativement votre performance :

- Frais sur versement : Prélevés à chaque fois que vous alimentez votre contrat. Ils peuvent aller de 0% (pour la plupart des contrats en ligne) à 5% (pour certains contrats traditionnels). En 2026, viser 0% est un objectif réaliste et recommandé pour maximiser votre capital investi dès le départ.

- Frais de gestion : Annuels, ils s’appliquent sur l’encours du contrat. Ils varient généralement de 0,5% à 1% pour les fonds en euros et de 0,5% à 0,8% pour les unités de compte.

- Frais d’arbitrage : Appliqués lorsque vous modifiez la répartition de vos investissements entre les supports. Ils peuvent être fixes (autour de 20-30 euros) ou proportionnels (0,5% à 1% du montant arbitré). De nombreux contrats en ligne offrent des arbitrages gratuits.

- Frais sur UC : Certains fonds spécifiques (SCPI, ETF gérés) peuvent avoir leurs propres frais de gestion internes, qui s’ajoutent aux frais de gestion du contrat.

POINT CLÉ

Un contrat multi-supports avec des frais de versement nuls et des frais de gestion compétitifs (inférieurs à 0,7% pour les UC) est généralement le plus avantageux pour un développeur en quête de performance et de flexibilité en 2026.

GUIDE PRINCIPAL

Avantages Fiscaux et Successoraux de l’Assurance Vie

C’est souvent l’aspect fiscal qui rend l’Assurance Vie si attractive, en particulier pour les investisseurs à long terme. La fiscalité des gains est optimisée après une certaine durée de détention, et les avantages en matière de succession sont considérables.

La fiscalité des rachats (retraits)

Les sommes versées sur un contrat d’Assurance Vie ne sont pas imposables tant qu’elles restent dans le contrat. L’imposition n’intervient qu’en cas de rachat (retrait). C’est le principe du « capitalisation ». Seuls les gains (intérêts et plus-values) sont imposés, et non le capital initial.

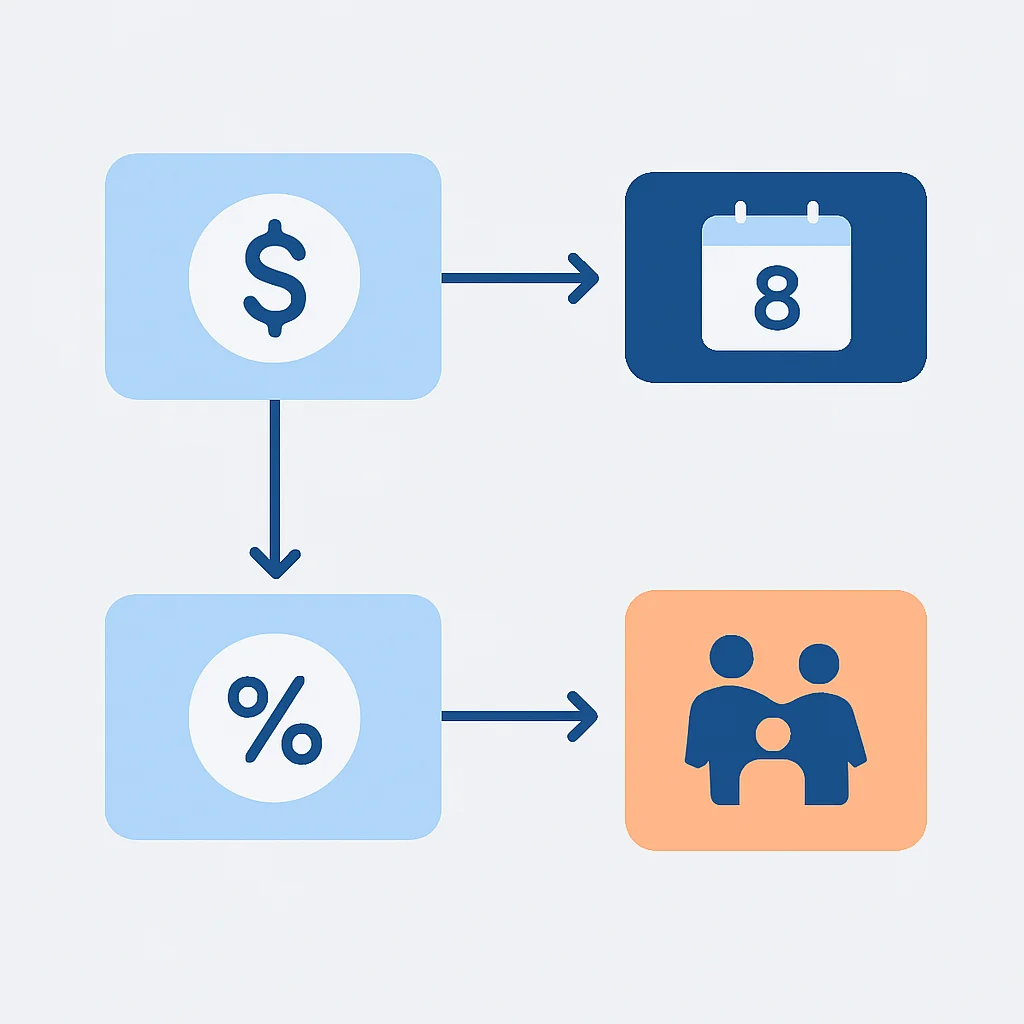

Depuis le 1er janvier 2018, la fiscalité des rachats est soumise au Prélèvement Forfaitaire Unique (PFU), également appelé « Flat Tax », de 30%. Ce PFU se compose de 12,8% d’impôt sur le revenu et de 17,2% de prélèvements sociaux. Cependant, l’Assurance Vie bénéficie d’un régime dérogatoire après 8 ans de détention :

- Avant 8 ans : Les gains sont soumis au PFU de 30% (12,8% IR + 17,2% PS). Vous pouvez opter pour l’intégration des gains à votre barème progressif de l’impôt sur le revenu si cela est plus avantageux pour vous (en général, si votre Taux Marginal d’Imposition est inférieur à 12,8%).

- Après 8 ans : C’est là que l’Assurance Vie révèle tout son potentiel. Vous bénéficiez d’un abattement annuel sur les gains :

- 4 600 € pour une personne seule

- 9 200 € pour un couple marié ou pacsé

Au-delà de cet abattement, les gains sont soumis à un taux réduit :

- Pour les versements effectués avant le 27 septembre 2017, le taux d’IR est de 7,5% (plus 17,2% de prélèvements sociaux).

- Pour les versements effectués après le 27 septembre 2017, le taux d’IR est de 7,5% pour la part des encours inférieure à 150 000 € (tous contrats confondus) et de 12,8% au-delà. Les prélèvements sociaux de 17,2% s’appliquent dans tous les cas.

AVERTISSEMENT

Bien que l’Assurance Vie soit flexible, il est crucial de considérer sa fiscalité. Les prélèvements sociaux (17,2%) s’appliquent systématiquement sur les gains, même après 8 ans et même en deçà de l’abattement fiscal. Ne confondez pas abattement fiscal et exonération totale !

« Le régime fiscal de l’Assurance Vie après 8 ans en fait un outil d’épargne incontournable pour les objectifs à moyen et long terme, permettant de retirer des sommes significatives sans impôt sur le revenu. »

— Source : Code Général des Impôts, art. 125-0 A

Les avantages successoraux

L’Assurance Vie est également un puissant outil de transmission de patrimoine, offrant des avantages uniques par rapport aux règles successorales classiques. Les capitaux versés aux bénéficiaires désignés dans le contrat sont, dans la plupart des cas, « hors succession ».

- Versements avant 70 ans : Pour les primes versées avant les 70 ans du souscripteur, chaque bénéficiaire désigné est exonéré de droits de succession jusqu’à 152 500 €. Au-delà de ce montant, les capitaux sont taxés à un taux forfaitaire de 20% (jusqu’à 700 000 €) puis 31,25%. C’est un avantage colossal, car cela permet de transmettre un capital à n’importe quelle personne (famille ou non) avec une fiscalité très réduite, voire nulle pour des montants importants.

- Versements après 70 ans : Pour les primes versées après les 70 ans du souscripteur, un abattement global de 30 500 € s’applique sur l’ensemble des bénéficiaires, tous contrats confondus. Au-delà de cet abattement, les primes sont réintégrées à l’actif successoral et soumises aux droits de succession classiques. Les intérêts générés par ces primes restent exonérés. Il est donc préférable d’ouvrir son contrat et d’y verser des capitaux avant 70 ans.

La désignation des bénéficiaires est une étape cruciale. Une clause bénéficiaire mal rédigée peut anéantir tous les avantages successoraux. Il est recommandé de consulter un notaire ou un conseiller en gestion de patrimoine pour s’assurer que la clause correspond parfaitement à vos volontés et optimise la transmission.

POINT CLÉ

L’Assurance Vie offre une fiscalité avantageuse sur les rachats après 8 ans (abattement annuel) et des conditions de transmission exceptionnelles, avec une exonération de droits de succession jusqu’à 152 500 € par bénéficiaire pour les versements effectués avant 70 ans.

GUIDE PRINCIPAL

Stratégies d’Investissement pour Développeurs en 2026

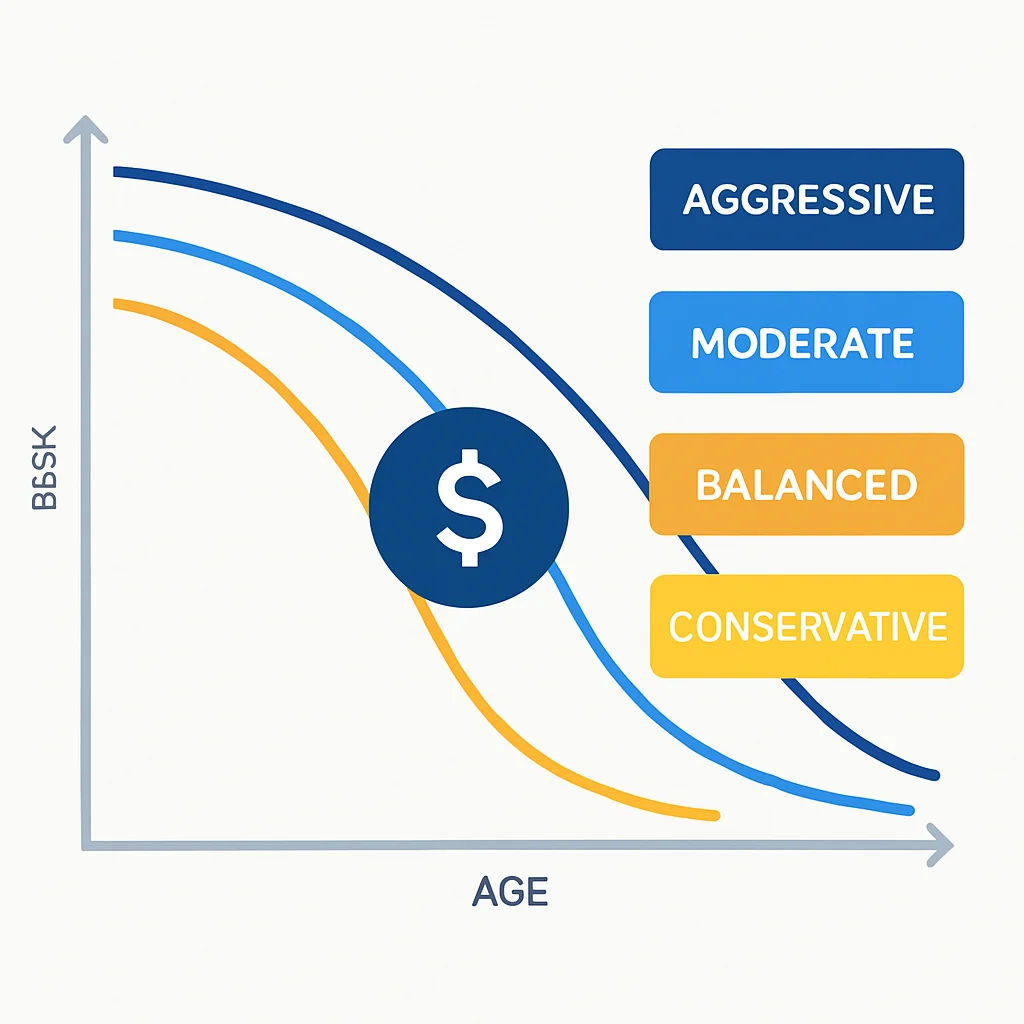

En tant que développeur, vous êtes habitué à optimiser les algorithmes et à structurer des projets complexes. Appliquez cette même rigueur à votre stratégie d’investissement en Assurance Vie. La clé est d’adapter l’allocation entre fonds en euros et unités de compte en fonction de votre âge, de vos objectifs, de votre horizon de placement et de votre tolérance au risque.

Allocation d’actifs selon le profil

Voici des stratégies générales adaptées aux différents profils de développeurs :

- Jeune développeur (20-35 ans) : Avec un horizon de placement long (20-40 ans), vous pouvez vous permettre de prendre plus de risques. Une allocation de 70% à 90% en unités de compte (actions, ETF monde, immobilier via SCPI) est envisageable. L’objectif est la croissance maximale du capital. Le fonds en euros peut servir de « matelas de sécurité » pour 10-30% de l’épargne.

- Développeur en milieu de carrière (35-50 ans) : Vos objectifs peuvent être multiples : préparer la retraite, financer les études des enfants, acheter une résidence secondaire. Une allocation équilibrée de 50-70% en UC et 30-50% en fonds en euros est souvent pertinente. La diversification est primordiale, avec une part d’obligations et de fonds diversifiés en UC.

- Développeur senior (50 ans et +) : L’objectif principal est souvent la préservation du capital et la génération de revenus complémentaires pour la retraite. Une allocation plus prudente de 60-80% en fonds en euros et 20-40% en UC à faible volatilité (obligations, immobilier) est recommandée. La désensibilisation progressive au risque est une stratégie clé.

Pour les unités de compte, privilégiez la diversification sectorielle et géographique. Les ETF (Exchange Traded Funds) sont d’excellents outils pour cela, car ils permettent d’investir dans un panier d’actions ou d’obligations à moindres frais. Par exemple, un ETF MSCI World offre une exposition globale aux marchés développés.

POINT CLÉ

Adaptez votre allocation d’actifs en fonction de votre horizon d’investissement : plus il est long, plus vous pouvez vous permettre une exposition aux unités de compte pour maximiser le potentiel de rendement, tout en diversifiant au maximum.

La gestion pilotée et la gestion libre

Vous avez le choix entre deux modes de gestion principaux :

- Gestion libre : Vous décidez vous-même de l’allocation et des arbitrages. Cela demande du temps, des connaissances et un suivi régulier des marchés. C’est idéal pour les développeurs qui aiment avoir le contrôle et optimiser chaque paramètre.

- Gestion pilotée (ou sous mandat) : Vous déléguez la gestion de votre portefeuille à des experts. Après avoir défini votre profil de risque (prudent, équilibré, dynamique), l’assureur ou son partenaire gérera votre allocation et effectuera les arbitrages nécessaires. C’est une excellente option pour les développeurs très occupés ou moins à l’aise avec la finance, moyennant des frais supplémentaires (souvent 0,2% à 0,6% de l’encours géré).

De nombreux contrats en ligne proposent des services de robo-advisors qui automatisent la gestion pilotée à des coûts très compétitifs. En 2026, ces solutions sont de plus en plus sophistiquées et accessibles.

EXPLICATION DU CODE

Cet exemple de pseudo-code illustre une logique de rééquilibrage annuel d’un portefeuille d’Assurance Vie. Il vérifie si l’allocation d’actifs a dévié de l’objectif initial et propose un arbitrage pour la ramener à l’équilibre, minimisant ainsi le risque lié à une trop forte exposition à un seul type d’actif.

function reequilibrerPortefeuilleAnnuel(allocationActuelle, allocationCible, seuilDeviation) {

let arbitragesNecessaires = {};

for (let actif in allocationCible) {

let deviation = allocationActuelle[actif] - allocationCible[actif];

if (Math.abs(deviation) > seuilDeviation) {

arbitragesNecessaires[actif] = -deviation; // Positif si vendre, négatif si acheter

}

}

if (Object.keys(arbitragesNecessaires).length > 0) {

console.log("Arbitrage nécessaire pour rééquilibrer le portefeuille :");

for (let actif in arbitragesNecessaires) {

let montant = arbitragesNecessaires[actif];

if (montant > 0) {

console.log(`Vendre ${montant.toFixed(2)}% de ${actif}`);

} else {

console.log(`Acheter ${Math.abs(montant).toFixed(2)}% de ${actif}`);

}

}

return "Portefeuille rééquilibré.";

} else {

return "Portefeuille conforme à l'allocation cible.";

}

}

// Exemple d'utilisation

let allocationActuelle = {

fonds_euros: 30,

actions_europe: 35,

etf_monde: 25,

scpi: 10

};

let allocationCible = {

fonds_euros: 25,

actions_europe: 30,

etf_monde: 35,

scpi: 10

};

let seuilDeviation = 5; // En pourcentage

console.log(reequilibrerPortefeuilleAnnuel(allocationActuelle, allocationCible, seuilDeviation));

// Output attendu:

// Arbitrage nécessaire pour rééquilibrer le portefeuille :

// Vendre 5.00% de fonds_euros

// Vendre 5.00% de actions_europe

// Acheter 10.00% de etf_monde

// Portefeuille rééquilibré.

« L’automatisation via la gestion pilotée ou les arbitrages programmés permet d’éviter les biais émotionnels et de maintenir une stratégie d’investissement disciplinée, essentielle pour le succès à long terme. »

— Kwontenu, Stratège financier

GUIDE PRINCIPAL

Choisir la Meilleure Assurance Vie en 2026 : Critères et Comparatif

Face à la multitude d’offres sur le marché, choisir le « meilleur » contrat d’Assurance Vie peut sembler intimidant. Cependant, en vous concentrant sur quelques critères clés, vous pourrez identifier le contrat le plus adapté à vos besoins de développeur en 2026.

Les critères essentiels pour un choix éclairé

- Les frais : Comme mentionné précédemment, les frais peuvent avoir un impact majeur sur la performance à long terme. Privilégiez les contrats sans frais sur versement (0%) et avec des frais de gestion sur UC inférieurs à 0,7% par an. Les frais d’arbitrage devraient également être nuls ou très faibles.

- La qualité et la performance du fonds en euros : Même si vous visez une allocation majoritaire en UC, un bon fonds en euros est un atout. Regardez les rendements passés sur 3 à 5 ans, en gardant à l’esprit que les performances passées ne préjugent pas des performances futures. En 2025, les meilleurs fonds en euros ont servi entre 2,2% et 2,8% nets de frais de gestion.

- La diversité et la qualité des unités de compte : Un bon contrat doit offrir un large choix d’UC, incluant des ETF pour la diversification indicielle, des SCPI pour l’immobilier, et des fonds thématiques si cela correspond à vos convictions. La qualité se mesure aussi par la réputation des gestionnaires financiers partenaires.

- Les options de gestion : La possibilité de passer de la gestion libre à la gestion pilotée (et vice-versa), les arbitrages automatiques (sécurisation des plus-values, investissement progressif) sont des options précieuses pour adapter votre stratégie sans effort.

- La réputation et le service client de l’assureur : Un bon service client est essentiel pour répondre à vos questions et gérer les opérations (rachats, versements, modification de la clause bénéficiaire). Les assureurs en ligne sont souvent très réactifs via chat ou téléphone.

POINT CLÉ

Les contrats d’Assurance Vie en ligne sont souvent les plus compétitifs en termes de frais et d’accès à une large gamme d’UC, les rendant particulièrement attractifs pour les développeurs avertis en 2026.

Comparatif succinct des types de contrats

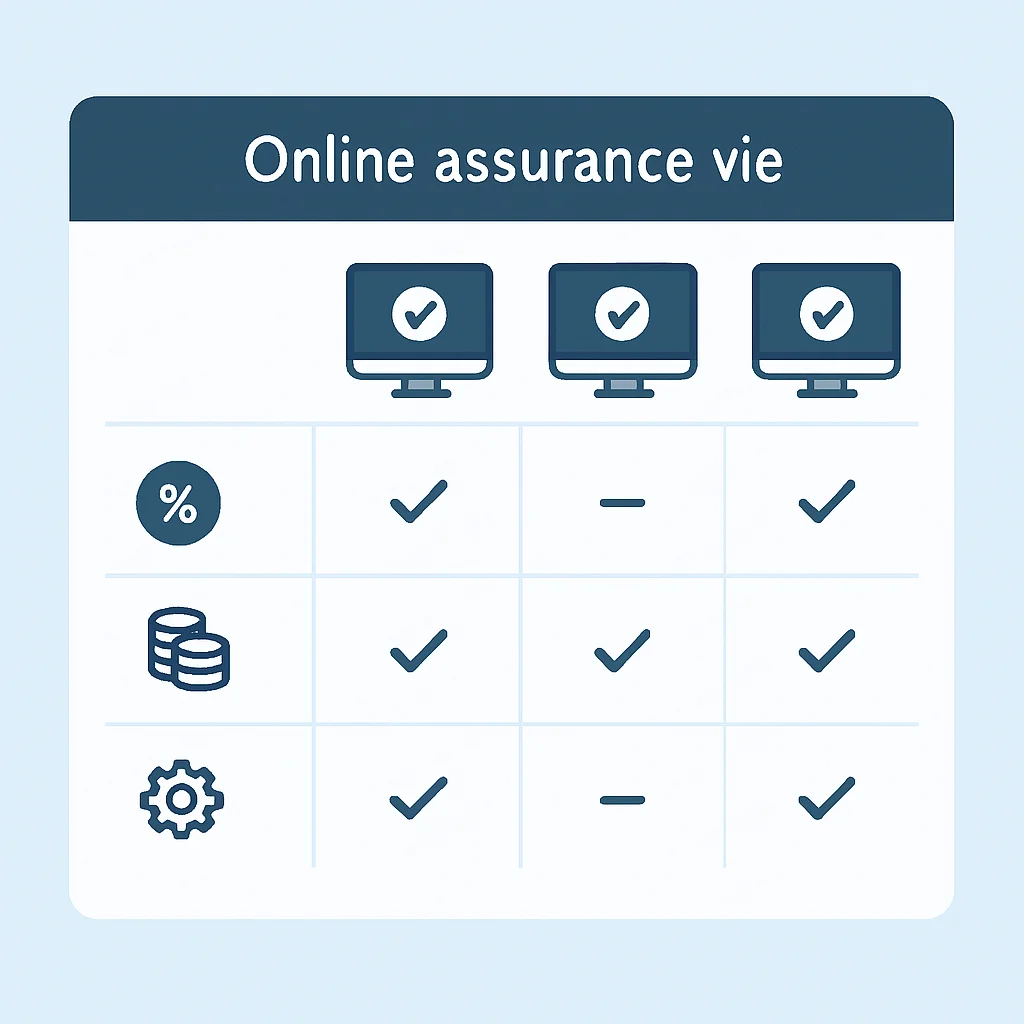

En 2026, le marché de l’Assurance Vie est dominé par deux grandes catégories d’acteurs :

Contrats en ligne

☑ Frais de versement : 0%

☑ Frais de gestion UC : 0,5% – 0,7%

☑ Large choix d’UC (ETF, SCPI)

☑ Gestion pilotée souvent incluse

☑ Accessibilité et réactivité du service client

☐ Moins de conseils personnalisés en agence

Contrats des banques traditionnelles / assureurs physiques

☐ Frais de versement : Souvent entre 1% et 3%

☐ Frais de gestion UC : Souvent entre 0,8% et 1,2%

☐ Choix d’UC plus limité, moins d’ETF

☑ Accompagnement en agence

☐ Moins de flexibilité numérique

« La différence de frais, même minime en pourcentage, peut représenter des milliers d’euros sur une durée de 20 ou 30 ans. C’est un facteur d’optimisation souvent sous-estimé par les épargnants. »

— Étude UFC-Que Choisir 2025

Pour comparer efficacement, utilisez des comparateurs en ligne indépendants qui vous permettront de filtrer les offres selon vos critères (frais, nombre d’UC, performance des fonds en euros, etc.). N’hésitez pas à demander des devis et des simulations auprès de plusieurs assureurs.

EXEMPLES CONCRETS

Cas Pratiques et Optimisation

Pour illustrer comment l’Assurance Vie peut s’adapter à des profils variés de développeurs, explorons quelques cas concrets.

Cas Pratique 1 : Le Jeune Développeur (28 ans, salarié)

Objectif : Premier achat immobilier à 5 ans, épargne retraite à long terme.

Capacité d’épargne : 500 €/mois. Capital initial : 10 000 €.

Stratégie : Le jeune développeur a un horizon court terme pour l’immobilier et un très long terme pour la retraite. Il opte pour un contrat multi-supports en ligne avec 0% de frais sur versement.

- Pour l’achat immobilier (court/moyen terme) : 30% du capital (3 000 € initialement + 150 €/mois) est placé sur le fonds en euros sécurisé pour garantir le capital.

- Pour la retraite (long terme) : 70% du capital (7 000 € initialement + 350 €/mois) est investi en unités de compte dynamiques : 50% en ETF monde (actions diversifiées), 20% en SCPI. L’objectif est de maximiser la croissance du capital sur 30-40 ans.

Optimisation : Rééquilibrage annuel pour maintenir l’allocation cible. À l’approche de l’achat immobilier (ex: 2 ans avant), le capital dédié à cet objectif est progressivement rapatrié vers le fonds en euros pour sécuriser les gains.

Cas Pratique 2 : Le Développeur Senior (45 ans, manager)

Objectif : Préparer la retraite (à 62 ans), transmission patrimoniale.

Capacité d’épargne : 1 000 €/mois. Capital initial : 100 000 €.

Stratégie : Le développeur senior a un horizon de placement de 17 ans avant la retraite. Il recherche un équilibre entre sécurité et performance, avec une attention particulière à la transmission. Il choisit un contrat multi-supports avec gestion pilotée « équilibrée ».

- Allocation : 40% en fonds en euros, 60% en unités de compte diversifiées : 30% en actions (ETF monde), 20% en obligations d’entreprises, 10% en immobilier (SCPI).

- Optimisation : La gestion pilotée assure un suivi régulier et des arbitrages automatiques. La désignation de bénéficiaires spécifiques dans la clause (enfants, petits-enfants) permet de profiter de l’abattement de 152 500 € par bénéficiaire pour les versements effectués avant 70 ans. À l’approche de la retraite, la gestion pilotée pourra basculer vers un profil « prudent » pour sécuriser le capital.

Cas Pratique 3 : Le Freelance Tech (35 ans, indépendant)

Objectif : Diversification des placements, complément de revenus à moyen terme, préparation de la retraite.

Capacité d’épargne : Versements libres, en fonction des missions. Capital initial : 30 000 €.

Stratégie : Le freelance a besoin de flexibilité et d’une diversification robuste. Il choisit un contrat multi-supports en ligne avec une large gamme d’UC et des versements libres.

- Allocation : 20% en fonds en euros (pour la liquidité en cas de besoin imprévu), 80% en unités de compte : 40% en ETF monde, 20% en fonds immobiliers (SCPI ou OPCI), 20% en fonds thématiques (tech, énergies renouvelables) pour le potentiel de croissance.

- Optimisation : Utilisation de la flexibilité des versements pour investir les excédents de trésorerie lors des bonnes périodes. Après 8 ans, il pourra effectuer des rachats partiels programmés pour compléter ses revenus, en bénéficiant de l’abattement fiscal annuel (4 600 €).

POINT CLÉ

Chaque profil de développeur peut trouver une stratégie d’Assurance Vie optimisée en combinant judicieusement fonds en euros et unités de compte, avec des options de gestion adaptées et une attention particulière à la fiscalité et la transmission.

MISES EN GARDE ET FAQ

Mises en Garde et Erreurs à Éviter

Si l’Assurance Vie est un outil puissant, elle n’est pas sans risques ni complexités. Voici quelques pièges à éviter pour les développeurs.

AVERTISSEMENT

Le capital investi sur les unités de compte n’est pas garanti. Il est soumis aux fluctuations des marchés financiers. Vous pouvez subir une perte en capital. N’investissez que l’argent dont vous n’aurez pas besoin à court terme.

- Négliger les frais : C’est l’erreur la plus coûteuse. Des frais de 2% sur versement et 1% sur gestion annuelle peuvent réduire drastiquement votre performance sur le long terme. Comparez attentivement et privilégiez les contrats à frais réduits.

- Manque de diversification : Mettre tous ses œufs dans le même panier, même au sein des UC, est risqué. Diversifiez vos unités de compte entre différentes classes d’actifs (actions, obligations, immobilier), secteurs et zones géographiques.

- Ne pas réviser sa clause bénéficiaire : La clause bénéficiaire est le testament de votre Assurance Vie. Un changement de situation familiale (mariage, divorce, naissance) doit impérativement s’accompagner d’une révision de cette clause pour éviter des litiges ou des transmissions non optimisées. Faites-le régulièrement, au moins tous les 5 ans.

- Racheter trop tôt : Les avantages fiscaux de l’Assurance Vie sont optimaux après 8 ans. Effectuer des rachats avant cette échéance signifie renoncer à un régime fiscal très favorable. Planifiez vos besoins de liquidités en conséquence.

- Ne pas suivre son contrat : Même en gestion pilotée, il est important de jeter un œil régulier à l’évolution de votre contrat, de comprendre les choix de gestion et de vous assurer que l’allocation correspond toujours à vos objectifs et à votre profil de risque.

POINT CLÉ

La vigilance sur les frais, la diversification rigoureuse des UC, la mise à jour régulière de la clause bénéficiaire et la compréhension des implications fiscales sont des piliers pour une gestion réussie de votre Assurance Vie.

« Une Assurance Vie mal gérée peut devenir un fardeau fiscal et patrimonial. Prenez le temps de comprendre les subtilités et n’hésitez pas à solliciter des conseils professionnels. »

— Autorité de Contrôle Prudentiel et de Résolution (ACPR)

Questions Fréquentes (FAQ)

Q. L’Assurance Vie est-elle vraiment adaptée aux jeunes développeurs avec un horizon de placement long ?

Oui, absolument. Grâce à son cadre fiscal avantageux après 8 ans et la possibilité d’investir sur des unités de compte dynamiques, elle permet de faire fructifier un capital sur le très long terme, idéal pour la préparation de la retraite ou un apport immobilier futur.

Q. Quel est le montant minimum pour ouvrir un contrat d’Assurance Vie en 2026 ?

Les contrats en ligne proposent souvent des versements initiaux très bas, parfois dès 100 €, et des versements mensuels programmés à partir de 25 € ou 50 €. L’Assurance Vie est donc accessible même avec un budget limité.

Q. Puis-je retirer mon argent d’une Assurance Vie à tout moment ?

Oui, l’argent reste disponible à tout moment via des rachats partiels ou totaux. Cependant, la fiscalité des gains est optimisée après 8 ans de détention du contrat, il est donc préférable de considérer l’Assurance Vie comme un placement à moyen ou long terme.

Q. Les prélèvements sociaux s’appliquent-ils même si je ne paie pas d’impôt sur le revenu sur mes gains après 8 ans ?

Oui, les prélèvements sociaux de 17,2% s’appliquent sur la totalité des gains réalisés, quelle que soit la durée de détention et même si vous bénéficiez de l’abattement annuel sur l’impôt sur le revenu après 8 ans.

CONCLUSION

Points Clés à Retenir pour votre Assurance Vie en 2026

En tant que développeur, votre capacité d’analyse et votre vision à long terme sont des atouts majeurs pour maîtriser l’Assurance Vie. Ce guide vous a fourni les bases et les stratégies pour faire de cet instrument un levier puissant de votre patrimoine en 2026. Récapitulons les points essentiels :

- L’Assurance Vie est un produit d’épargne et de transmission, pas uniquement une assurance décès.

- Diversifiez entre fonds en euros (sécurité) et unités de compte (rendement potentiel) selon votre profil de risque et horizon.

- Les avantages fiscaux sont optimaux après 8 ans de détention (abattements annuels) et les avantages successoraux sont considérables (exonération jusqu’à 152 500 € par bénéficiaire pour les versements avant 70 ans).

- Privilégiez les contrats en ligne pour leurs frais réduits et leur large choix d’unités de compte.

- Soyez vigilant sur les frais, diversifiez vos placements, et révisez régulièrement votre clause bénéficiaire.

L’Assurance Vie est un marathon, pas un sprint. La régularité des versements, la bonne allocation d’actifs et la patience sont les ingrédients clés de son succès. En appliquant une approche structurée et informée, vous pourrez construire et optimiser un patrimoine solide pour vous et vos proches.

9.2

/ 10

Un outil indispensable pour l’optimisation financière des développeurs en 2026.

Merci de votre lecture !

Nous espérons que ce guide vous aura éclairé sur les opportunités offertes par l’Assurance Vie pour votre patrimoine en tant que développeur. N’oubliez pas que chaque situation est unique et qu’un conseil personnalisé peut être précieux.

Des questions ? Laissez un commentaire ou visitez Kwontenu.com pour plus d’articles sur la finance et l’investissement !

RÉFÉRENCES

Service-Public.fr – Assurance Vie

Légifrance – Code Général des Impôts (Art. 125-0 A)

ACPR – Autorité de Contrôle Prudentiel et de Résolution