Créer une SCI en France en 2026 : Guide complet pour les investisseurs

Un guide détaillé pour comprendre la Société Civile Immobilière (SCI) en France, ses avantages fiscaux et patrimoniaux, et les étapes clés pour la constituer en 2026.

Keywords: SCI, Société Civile Immobilière, investissement immobilier

TABLE DES MATIÈRES

1. Vue d’ensemble : La SCI, un outil stratégique en 2026

2. Comprendre la Société Civile Immobilière (SCI)

3. Les avantages clés de la SCI pour les investisseurs

4. Les inconvénients et les points de vigilance

5. Les étapes détaillées pour créer votre SCI en 2026

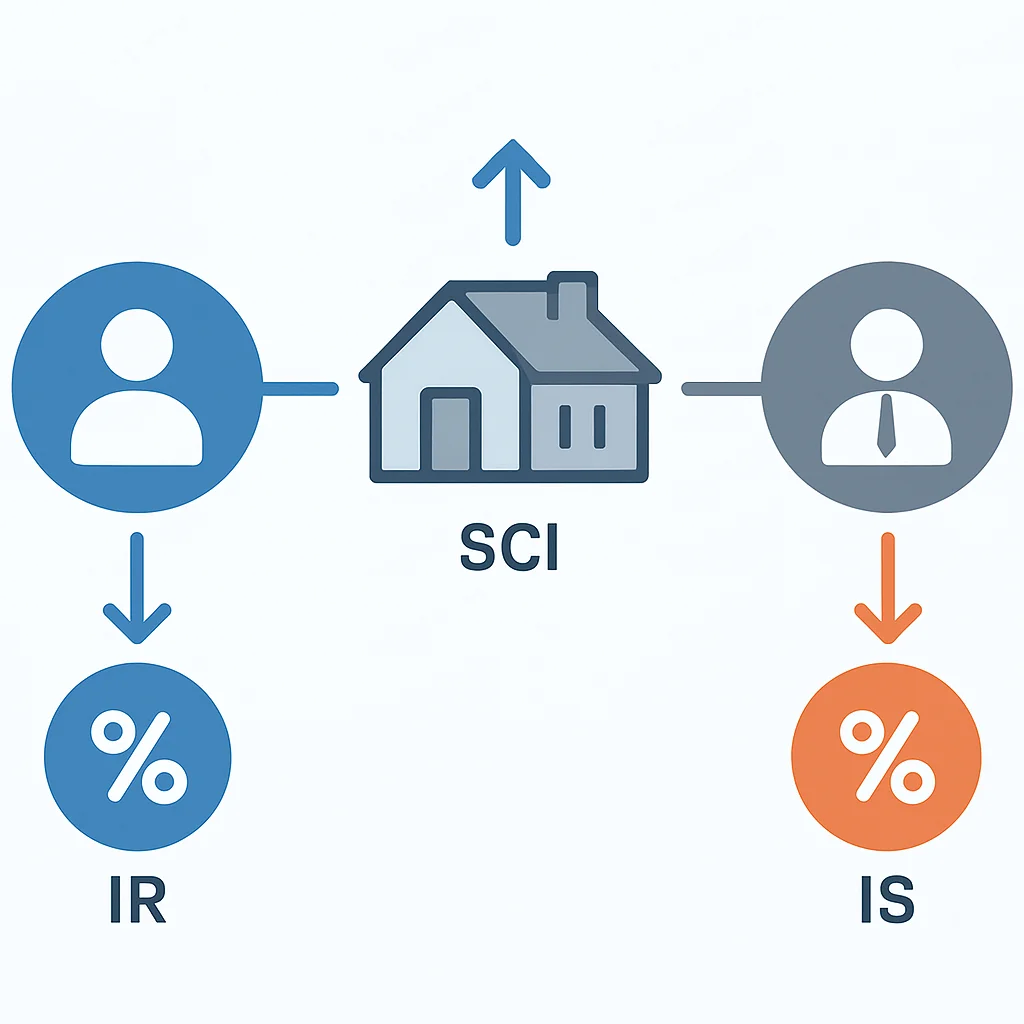

6. Régimes fiscaux de la SCI : IR ou IS ?

7. Cas pratiques : La SCI en action

8. Mises en garde importantes et FAQ

9. Conclusion : La SCI, un atout majeur bien utilisé

VUE D’ENSEMBLE

La SCI, un outil stratégique en 2026

En France, l’investissement immobilier reste une valeur refuge et un pilier de la gestion de patrimoine. Pour structurer cet investissement, de nombreux particuliers et professionnels se tournent vers la Société Civile Immobilière (SCI). En 2026, la SCI conserve sa pertinence, offrant des avantages significatifs en termes de gestion, de fiscalité et de transmission patrimoniale, à condition de bien en maîtriser les subtilités.

Que vous envisagiez d’acheter votre résidence principale à plusieurs, de gérer un parc locatif ou de préparer la succession de votre patrimoine immobilier, la SCI peut être l’outil idéal. Ce guide complet, conçu par Kwontenu, explore en détail le fonctionnement, les avantages, les inconvénients et les étapes de création d’une SCI en France en 2026. Notre objectif est de vous fournir toutes les informations nécessaires pour prendre une décision éclairée et optimiser vos investissements immobiliers.

La SCI est une structure juridique spécifiquement conçue pour la gestion et la propriété de biens immobiliers. Elle permet de dissocier la propriété du bien de sa gestion, offrant une flexibilité précieuse pour les investisseurs.

GUIDE DÉTAILLÉ

Comprendre la Société Civile Immobilière (SCI)

Qu’est-ce qu’une SCI ?

Une Société Civile Immobilière (SCI) est une société civile dont l’objet est la gestion de biens immobiliers. Elle est constituée par au moins deux associés qui mettent en commun des biens ou des capitaux en vue de partager les bénéfices ou de profiter de l’économie qui pourrait en résulter. Les associés ne sont pas propriétaires directement des biens, mais de parts sociales de la SCI, qui, elle, est propriétaire des biens.

L’activité d’une SCI est par nature civile et ne doit pas être commerciale. Cela signifie que son objet principal ne peut pas être l’achat-revente habituel de biens immobiliers dans un but spéculatif. Cependant, la location de biens meublés peut, sous certaines conditions, entraîner une requalification fiscale à l’impôt sur les sociétés (IS) même pour une SCI de gestion, un point crucial à anticiper.

Types de SCI courants

SCI Familiale — Créée par des membres d’une même famille pour gérer leur patrimoine immobilier et faciliter la transmission.

SCI de Gestion-Location — Destinée à l’acquisition et la gestion de biens immobiliers locatifs (vides).

SCI d’Attribution — Permet à ses associés de se partager un immeuble par fractions, chacun devenant propriétaire d’une partie (ex: appartements).

SCI de Construction-Vente (SCCV) — Son objet est la construction d’un immeuble en vue de sa revente immédiate. C’est une exception à la nature civile, car elle est par défaut soumise à l’IS.

Les avantages clés de la SCI pour les investisseurs

La SCI est un véhicule d’investissement puissant, notamment pour ses atouts en matière de gestion, de fiscalité et de transmission. Examinons ces avantages en détail pour l’année 2026.

Avantages Patrimoniaux et de Gestion

✓ Facilite la gestion à plusieurs : La SCI permet à plusieurs personnes (famille, amis, partenaires) d’acquérir et de gérer un bien immobilier sans tomber dans les contraintes de l’indivision. Chaque associé détient des parts sociales, et la gérance est organisée par les statuts, évitant les blocages liés aux décisions à l’unanimité souvent requises en indivision.

✓ Protection du patrimoine personnel : Bien que la responsabilité des associés soit illimitée aux dettes sociales (proportionnellement à leurs parts), la SCI permet de distinguer le patrimoine immobilier du patrimoine personnel des associés. Cela peut simplifier la gestion et la transmission.

✓ Démembrement de propriété des parts : Il est possible de démembrer les parts sociales de la SCI (nue-propriété et usufruit). Cela permet, par exemple, aux parents de conserver l’usufruit des parts (et donc les revenus des loyers) tout en transmettant la nue-propriété à leurs enfants. À leur décès, l’usufruit s’éteint sans fiscalité supplémentaire, et les enfants deviennent pleinement propriétaires.

Avantages Fiscaux

✓ Optimisation de la fiscalité des revenus fonciers : Par défaut, la SCI est soumise à l’Impôt sur le Revenu (IR), les bénéfices étant directement imposés entre les mains des associés selon leur quote-part. Cependant, l’option pour l’Impôt sur les Sociétés (IS) peut être très avantageuse. En 2026, le taux normal de l’IS est de 25% pour les bénéfices supérieurs à 42 500 € et un taux réduit de 15% pour les bénéfices jusqu’à 42 500 € (sous conditions). L’IS permet d’amortir le bien immobilier (hors terrain), réduisant ainsi le bénéfice imposable.

✓ Plus-values immobilières : Sous le régime de l’IR, les plus-values sont calculées sur la durée de détention du bien par la SCI, avec un abattement progressif conduisant à une exonération totale après 22 ans pour l’impôt sur le revenu et 30 ans pour les prélèvements sociaux. Sous le régime de l’IS, les plus-values sont traitées comme des plus-values professionnelles, imposées au taux de l’IS, mais l’amortissement réduit la valeur comptable du bien, ce qui peut augmenter la plus-value taxable à la revente. Le choix entre IR et IS est donc stratégique.

✓ Déduction des charges : Qu’elle soit à l’IR ou à l’IS, la SCI permet de déduire de nombreuses charges (intérêts d’emprunt, travaux, assurances, frais de gestion) des revenus fonciers, réduisant ainsi la base imposable.

Avantages pour la Transmission de Patrimoine

✓ Facilitation des donations et successions : La transmission de parts sociales de SCI est plus souple que celle d’un bien immobilier en direct. Les parts peuvent être données progressivement, par fractions, à chaque enfant par exemple. Cela permet d’optimiser l’utilisation des abattements fiscaux sur les donations (par exemple, 100 000 € par enfant tous les 15 ans en 2026).

✓ Réduction des droits de mutation : Lors d’une donation de parts sociales, la valeur des parts peut être minorée des dettes de la SCI (notamment les emprunts immobiliers). Cela réduit l’assiette taxable et donc les droits de donation à payer. De plus, la valeur des parts peut être réduite d’une décote pour illiquidité, souvent estimée entre 10% et 20%, car les parts sont moins faciles à vendre qu’un bien immobilier en direct.

✓ Maintien de l’unité du patrimoine : La SCI permet de transmettre un bien immobilier sans le diviser physiquement entre les héritiers, évitant ainsi les conflits liés à l’indivision et assurant la pérennité de la gestion.

Les inconvénients et les points de vigilance

Malgré ses nombreux avantages, la SCI présente aussi des inconvénients et des points de vigilance à ne pas négliger.

AVERTISSEMENT

La responsabilité des associés est illimitée aux dettes sociales et proportionnelle à leur participation au capital. Cela signifie qu’en cas de difficultés financières de la SCI, les associés peuvent être tenus de rembourser les dettes sur leur patrimoine personnel, au-delà de leur apport initial. C’est une différence majeure avec les sociétés commerciales comme la SARL ou la SAS.

Voici les principaux points négatifs à considérer :

- Coût et formalisme de création et de gestion : La création d’une SCI implique des frais (rédaction des statuts, publication d’annonce légale, immatriculation au RCS). La gestion est également plus lourde qu’un investissement en direct : tenue d’une comptabilité (simplifiée à l’IR, plus rigoureuse à l’IS), assemblées générales annuelles, dépôt des comptes si soumise à l’IS. Ces coûts et contraintes administratives peuvent être dissuasifs pour de petits investissements.

- Interdiction des activités commerciales : L’objet civil de la SCI est strict. Toute activité commerciale habituelle (comme la location meublée professionnelle, ou l’achat-revente répétitif) peut entraîner une requalification automatique à l’IS, avec des conséquences fiscales non anticipées.

- Complexité du régime fiscal à l’IS : Si l’option pour l’IS offre des avantages, elle complexifie la gestion fiscale. Les amortissements, les plus-values professionnelles et la double imposition (impôt sur les sociétés puis impôt sur le revenu lors de la distribution des dividendes) nécessitent une expertise comptable.

- Non-récupération de la TVA : En règle générale, une SCI de gestion immobilière ne peut pas récupérer la TVA sur ses acquisitions ou ses dépenses, car son activité est exonérée de TVA. Il existe des exceptions pour la location de locaux professionnels avec option pour la TVA, mais cela reste spécifique.

- Difficulté à vendre des parts sociales : Comparé à la vente d’un bien immobilier, la vente de parts sociales peut être plus complexe. Les clauses d’agrément dans les statuts peuvent restreindre la cession, et le marché des parts de SCI est moins liquide que celui de l’immobilier classique.

GUIDE PRATIQUE

Les étapes détaillées pour créer votre SCI en 2026

La création d’une SCI est un processus qui nécessite de suivre plusieurs étapes clés. Voici un guide pas à pas pour vous accompagner en 2026.

1

Rédaction des statuts de la SCI

C’est l’étape la plus cruciale. Les statuts sont le « contrat » qui régit le fonctionnement de la SCI. Ils doivent être rédigés avec le plus grand soin, idéalement avec l’aide d’un professionnel (avocat, notaire, expert-comptable). Ils doivent contenir des informations obligatoires comme la dénomination sociale, l’objet social, le siège social, le montant du capital social, la durée de la société (max 99 ans), l’identité des associés et la répartition des parts. Des clauses spécifiques (règles de majorité, clauses d’agrément pour la cession de parts, pouvoirs du gérant) sont essentielles pour anticiper les situations futures.

EXPLICATION DU CODE

Cet extrait de statuts montre la structure de base des informations clés à définir pour une SCI. C’est une version simplifiée à titre d’exemple.

<!-- Extrait simplifié des statuts d'une SCI -->

<section>

<h3>Article 1 : Forme et Dénomination</h3>

<p>Il est formé entre les soussignés et toutes les personnes qui deviendront propriétaires des parts ci-après créées, une Société Civile Immobilière régie par les articles 1832 et suivants du Code civil.</p>

<p>La société prend la dénomination sociale : <b>SCI LES PIERRES PRÉCIEUSES</b>.</p>

<h3>Article 2 : Objet Social</h3>

<p>L'objet de la société est :</p>

<ul>

<li>L'acquisition, l'administration et la gestion par location ou autrement de tous immeubles et biens immobiliers.</li>

<li>L'emprunt de tous fonds nécessaires à la réalisation de cet objet.</li>

<li>Et généralement toutes opérations civiles pouvant se rattacher directement ou indirectement à cet objet.</li>

</ul>

<h3>Article 3 : Siège Social</h3>

<p>Le siège social est fixé à : <b>123 Rue de l'Immobilier, 75001 Paris.</b></p>

<h3>Article 4 : Durée</h3>

<p>La durée de la société est fixée à <b>99 ans</b> à compter de la date de son immatriculation au Registre du Commerce et des Sociétés.</p>

<h3>Article 5 : Capital Social</h3>

<p>Le capital social est fixé à <b>1 000 euros</b> (MILLE EUROS), divisé en 100 parts sociales de 10 euros chacune.</p>

</section>2

Dépôt du capital social (si applicable)

Contrairement aux sociétés commerciales, le dépôt du capital social n’est pas une obligation légale pour une SCI, car il peut être constitué d’apports en numéraire (argent) ou en nature (biens immobiliers). Si des apports en numéraire sont réalisés, ils doivent être versés sur un compte bancaire ouvert au nom de la SCI en formation. Un capital social minimum de 1 euro est suffisant, mais un capital plus important peut rassurer les banques lors d’une demande de prêt.

3

Publication d’un avis de constitution

Pour informer les tiers de la création de la SCI, une annonce légale doit être publiée dans un journal d’annonces légales (JAL) du département du siège social. Cette publication doit intervenir avant le dépôt du dossier d’immatriculation. Le coût de cette formalité varie généralement entre 150 € et 200 € en 2026, selon le journal et la longueur de l’annonce.

4

Immatriculation au Registre du Commerce et des Sociétés (RCS)

Le dossier complet d’immatriculation doit être déposé auprès du Guichet unique des formalités des entreprises (géré par l’INPI). Ce dossier comprend les statuts signés, l’attestation de parution de l’annonce légale, la déclaration des bénéficiaires effectifs, un justificatif de domiciliation du siège social, et les pièces d’identité des gérants et associés. L’immatriculation confère la personnalité juridique à la SCI, qui reçoit alors son numéro SIREN. Les frais d’immatriculation s’élèvent à environ 60 € en 2026.

POINT CLÉ

Le Guichet unique des formalités des entreprises est, depuis le 1er janvier 2023, le point d’entrée unique pour toutes les démarches de création, modification et cessation d’entreprise en France. Toutes les formalités de création de SCI doivent y être effectuées en ligne.

5

Déclaration des bénéficiaires effectifs

Toute société, y compris une SCI, est tenue de déclarer ses bénéficiaires effectifs, c’est-à-dire les personnes physiques qui contrôlent la société ou en détiennent plus de 25% du capital ou des droits de vote. Cette déclaration est effectuée en ligne via le Guichet unique lors de l’immatriculation ou via un formulaire spécifique en cas de modification. C’est une obligation visant à renforcer la transparence financière.

6

Acquisition des biens immobiliers

Une fois la SCI immatriculée, elle peut procéder à l’acquisition des biens immobiliers. L’acte d’achat sera signé au nom de la SCI, représentée par son gérant. Si les associés apportent des biens immobiliers déjà existants à la SCI (apports en nature), cela doit être mentionné dans les statuts et peut nécessiter l’intervention d’un commissaire aux apports si la valeur des biens est importante ou si un associé apporte plus de la moitié du capital. Des droits d’enregistrement seront dus sur ces apports.

FISCALITÉ

Régimes fiscaux de la SCI : IR ou IS ?

Le choix du régime fiscal est une décision majeure lors de la création d’une SCI, car il impacte directement la fiscalité des revenus et des plus-values. Deux options principales s’offrent à vous : l’Impôt sur le Revenu (IR) ou l’Impôt sur les Sociétés (IS).

La SCI à l’Impôt sur le Revenu (IR) : Le régime par défaut

Par principe, la SCI est transparente fiscalement, ce qui signifie qu’elle est soumise à l’IR. Ce régime est souvent appelé « transparence fiscale » ou « société de personnes ».

- Imposition des revenus : Les bénéfices (revenus fonciers) ne sont pas imposés au niveau de la SCI. Ils sont directement imposés entre les mains des associés, à proportion de leurs parts dans le capital, dans la catégorie des revenus fonciers. Chaque associé intègre sa quote-part de bénéfice dans sa propre déclaration de revenus, soumise au barème progressif de l’IR, auquel s’ajoutent les prélèvements sociaux (17,2% en 2026).

- Plus-values : En cas de cession d’un bien immobilier par la SCI ou de cession de parts sociales par un associé, la plus-value est calculée selon le régime des plus-values immobilières des particuliers. Elle bénéficie d’abattements pour durée de détention : exonération totale d’IR après 22 ans et de prélèvements sociaux après 30 ans.

- Avantages : Simplicité de gestion fiscale (pas de double imposition), régime favorable des plus-values à long terme.

- Inconvénients : Les déficits fonciers sont limités à 10 700 € par an et par foyer fiscal, le reste étant reportable pendant 10 ans. Les revenus sont soumis au barème progressif de l’IR, qui peut atteindre 45% pour les tranches les plus élevées, plus les prélèvements sociaux.

La SCI à l’Impôt sur les Sociétés (IS) : L’option stratégique

Une SCI peut opter pour l’IS. Cette option est irrévocable et doit être formulée dans les statuts ou dans les trois mois suivant la création de la société.

- Imposition des revenus : Les bénéfices de la SCI sont imposés directement au niveau de la société, au taux de l’IS. En 2026, le taux normal est de 25%. Un taux réduit de 15% s’applique sur les 42 500 premiers euros de bénéfices (sous conditions de chiffre d’affaires et de capital détenu). Les associés sont ensuite imposés sur les dividendes distribués, dans la catégorie des revenus de capitaux mobiliers (flat tax de 30% ou option pour le barème progressif de l’IR + prélèvements sociaux). C’est la « double imposition ».

- Amortissement des biens : L’un des principaux avantages de l’IS est la possibilité d’amortir comptablement la valeur du bien immobilier (hors terrain) sur sa durée d’utilisation. Cet amortissement est une charge déductible qui réduit le bénéfice imposable de la SCI, et donc l’IS à payer.

- Plus-values : Les plus-values de cession sont traitées comme des plus-values professionnelles. Elles sont intégrées au résultat de la SCI et imposées à l’IS. L’amortissement du bien augmente la plus-value taxable à la revente, mais celle-ci est compensée par l’économie d’impôt réalisée durant la période de détention grâce aux amortissements.

- Avantages : Optimisation fiscale grâce à l’amortissement (réduit l’IS), report illimité des déficits, taux de l’IS potentiellement inférieur au barème progressif de l’IR pour les revenus élevés, possibilité de différer l’imposition des associés tant que les bénéfices ne sont pas distribués.

- Inconvénients : Double imposition, gestion comptable plus complexe, régime des plus-values moins favorable sur le long terme (pas d’abattements pour durée de détention).

POINT CLÉ

Le choix entre IR et IS doit être mûrement réfléchi en fonction de votre situation personnelle (taux marginal d’imposition), de la rentabilité attendue de votre investissement et de votre stratégie patrimoniale (court ou long terme). Une consultation avec un expert-comptable est fortement recommandée.

EXEMPLES CONCRETS

Cas pratiques : La SCI en action

Pour mieux comprendre les enjeux et les avantages de la SCI, examinons quelques scénarios concrets.

Cas 1 : Acquisition d’un bien locatif familial

Un couple et leurs deux enfants majeurs souhaitent acquérir un immeuble de rapport (3 appartements) d’une valeur de 600 000 € pour le louer et générer des revenus, tout en préparant la transmission.

En créant une SCI familiale, le couple et les enfants peuvent chacun détenir des parts sociales. Le couple peut, par exemple, détenir 60% des parts en usufruit et les enfants 40% en nue-propriété. Les revenus locatifs (environ 3 000 €/mois) reviennent au couple usufruitier, qui peut les déclarer dans leurs revenus fonciers (SCI à l’IR). Au décès des parents, les enfants récupèrent la pleine propriété des parts sans droits de succession sur la nue-propriété déjà transmise, et sans frais de notaire supplémentaires pour la succession du bien immobilier lui-même.

Si le couple opte pour une SCI à l’IS, ils pourraient amortir l’immeuble (hors terrain, estimé à 100 000 €) sur 20 ans, soit 25 000 € d’amortissement annuel. Cela réduirait le bénéfice imposable de la SCI, et donc l’IS dû. Par exemple, avec 36 000 € de loyers annuels et 10 000 € de charges (intérêts d’emprunt, entretien) et 25 000 € d’amortissement, le bénéfice imposable serait de seulement 1 000 €, payant un IS minime. Les fonds non distribués pourraient être réinvestis dans la SCI (travaux, acquisition d’un nouveau bien).

Cas 2 : Transmission progressive de patrimoine

Des parents souhaitent transmettre une maison de vacances d’une valeur de 400 000 € à leurs trois enfants sans les soumettre à de lourds droits de succession.

Les parents créent une SCI et y apportent la maison. Ils peuvent ensuite donner régulièrement des parts sociales de la SCI à leurs enfants. Par exemple, tous les 15 ans, chaque parent peut donner 100 000 € de parts à chaque enfant en franchise de droits (abattement en vigueur en 2026). Sur 3 enfants, cela représente 300 000 € par parent, soit 600 000 € au total sur 15 ans pour le couple. En démembrant les parts (parents usufruitiers, enfants nus-propriétaires), la valeur fiscale des parts données est réduite, permettant de donner plus de parts par abattement. Si la maison a une dette de 100 000 €, la valeur des parts est minorée de cette dette, réduisant encore l’assiette taxable. Cette stratégie permet une transmission douce et fiscalement optimisée sur plusieurs années.

Cas 3 : Projet immobilier à plusieurs associés non familiaux

Trois amis souhaitent acheter un grand appartement à rénover pour le louer en colocation, puis le revendre avec une plus-value après 5 ans. Ils veulent définir clairement les rôles et la répartition des bénéfices.

La SCI est parfaitement adaptée. Les statuts peuvent préciser les apports de chacun, la répartition des parts (par exemple, 33,33% chacun ou proportionnellement aux apports si inégaux), les modalités de prise de décision (majorité simple pour la gestion courante, majorité qualifiée pour les décisions importantes comme la vente), et la nomination d’un gérant. Cela évite les inconvénients de l’indivision où chaque décision importante nécessite l’accord de tous, source potentielle de blocage. Pour la revente à moyen terme, l’option à l’IS pourrait être intéressante pour amortir les travaux de rénovation et réduire la base imposable pendant la période de location, même si la plus-value à la revente sera imposée à l’IS.

MISES EN GARDE & FAQ

Mises en garde importantes et FAQ

Avant de vous lancer dans la création d’une SCI, il est essentiel de prendre en compte les avertissements suivants.

AVERTISSEMENT

La SCI n’est pas une solution universelle. Sa pertinence dépend fortement de votre situation personnelle, de vos objectifs d’investissement et de votre patrimoine. Une analyse approfondie de vos besoins avec des professionnels est indispensable pour éviter les erreurs coûteuses.

Quelques points à ne pas sous-estimer :

- Complexité juridique et fiscale : La création et la gestion d’une SCI sont plus complexes que l’achat en direct. Les statuts doivent être précis et la tenue de la comptabilité (même simplifiée) est obligatoire. Le non-respect des formalités peut entraîner des sanctions.

- Coûts initiaux et annuels : Outre les frais de création (environ 1 500 € à 2 500 € avec l’aide d’un professionnel), il faut prévoir des coûts de gestion annuels (expert-comptable pour la déclaration fiscale, assemblées générales, etc.), qui peuvent varier de 500 € à plus de 2 000 € par an selon la complexité et le régime fiscal.

- Responsabilité illimitée des associés : C’est un point critique. En cas de dettes de la SCI, les créanciers peuvent se retourner contre le patrimoine personnel des associés, proportionnellement à leurs parts. Assurez-vous d’avoir une bonne visibilité sur les engagements financiers de la SCI.

- Objet social strict : Rappelez-vous que la SCI est civile. Évitez toute activité commerciale habituelle qui pourrait la requalifier à l’IS par défaut, même si vous n’aviez pas choisi cette option.

Foire Aux Questions (FAQ)

Q. Quel est le capital social minimum pour une SCI en 2026 ?

Le capital social minimum pour une SCI est symbolique, il peut être d’un euro. Cependant, un capital plus conséquent est souvent recommandé pour des raisons de crédibilité auprès des banques et pour financer les premières dépenses de la société.

Q. Peut-on faire de la location meublée avec une SCI ?

Oui, une SCI peut faire de la location meublée. Cependant, si l’activité de location meublée devient habituelle et prépondérante (représentant plus de 10% des recettes totales de la SCI), la SCI peut être automatiquement soumise à l’Impôt sur les Sociétés (IS), même si elle avait initialement opté pour l’IR. Il est crucial de bien évaluer l’impact fiscal de la location meublée.

Q. Combien de temps faut-il pour créer une SCI ?

Le délai de création d’une SCI varie. La rédaction des statuts peut prendre de quelques jours à plusieurs semaines selon la complexité. Une fois les documents préparés, l’immatriculation au Guichet unique prend généralement entre 3 et 7 jours ouvrés, sous réserve que le dossier soit complet et correct. Au total, comptez entre 2 et 4 semaines en moyenne.

Q. Est-il obligatoire de passer par un notaire pour créer une SCI ?

Non, il n’est pas obligatoire de passer par un notaire pour créer une SCI, sauf si la SCI est constituée par l’apport d’un bien immobilier soumis à publicité foncière (par exemple, un immeuble déjà existant). Dans ce cas, l’acte d’apport doit obligatoirement être notarié. Pour les autres cas, vous pouvez rédiger les statuts vous-même ou faire appel à un avocat ou un expert-comptable.

CONCLUSION

La SCI, un atout majeur bien utilisé

En conclusion, la Société Civile Immobilière (SCI) demeure en 2026 un instrument juridique et fiscal d’une grande efficacité pour gérer et transmettre un patrimoine immobilier en France. Qu’il s’agisse de faciliter l’acquisition à plusieurs, d’optimiser la fiscalité des revenus fonciers ou de préparer la succession, ses atouts sont indéniables.

Cependant, sa mise en place et sa gestion exigent rigueur et connaissance. Les choix initiaux, notamment le régime fiscal (IR ou IS), ont des conséquences à long terme qu’il est primordial d’anticiper. Les coûts de création et de gestion, la responsabilité illimitée des associés et le formalisme juridique ne doivent pas être pris à la légère.

La clé du succès avec une SCI réside dans une préparation minutieuse des statuts et une compréhension approfondie de ses implications juridiques, fiscales et comptables. N’hésitez jamais à vous faire accompagner par des professionnels du droit et de la fiscalité.

Nous espérons que ce guide vous aura éclairé sur les spécificités de la création et de la gestion d’une SCI en France en 2026. Chez Kwontenu, nous sommes là pour vous fournir des informations fiables et pratiques pour tous vos projets financiers et patrimoniaux.