RÉSUMÉ

Automatiser ses finances en 2026 : Outils et stratégies pour développeurs

Optimisez votre gestion financière avec des solutions automatisées adaptées aux développeurs.

Keywords: Finances personnelles, Automatisation financière, Outils développeurs

TABLE DES MATIÈRES

1. Vue d’ensemble — Pourquoi automatiser ses finances en tant que développeur ?

2. Les piliers de l’automatisation financière

3. Exemples Concrets — Mise en pratique pour développeurs

4. Outils et Technologies pour Développeurs

5. Mises en garde et bonnes pratiques

6. Foire Aux Questions (FAQ)

7. Conclusion — Votre chemin vers la liberté financière automatisée

VUE D’ENSEMBLE

Pourquoi automatiser ses finances en tant que développeur ?

En tant que développeur, votre temps est une ressource précieuse. Entre la résolution de problèmes complexes, l’apprentissage continu de nouvelles technologies et la contribution à des projets innovants, la gestion de vos finances peut rapidement devenir une tâche chronophage et stressante. Cependant, à l’ère du numérique, il est plus facile que jamais d’appliquer les principes d’automatisation que nous utilisons dans notre travail quotidien à nos propres finances personnelles.

Automatiser vos finances en 2026 ne signifie pas seulement configurer un virement automatique de votre salaire vers un compte d’épargne. Cela implique de mettre en place un système robuste qui gère activement votre budget, optimise votre épargne, investit de manière stratégique et même vous aide à minimiser vos impôts, le tout avec un minimum d’intervention manuelle. L’objectif est de créer un « code » financier qui s’exécute en arrière-plan, vous permettant de vous concentrer sur ce que vous faites de mieux : développer.

POINT CLÉ

L’automatisation financière permet aux développeurs de transformer la gestion de leurs finances d’une corvée manuelle en un processus efficace et en grande partie autonome, libérant ainsi du temps et de l’énergie mentale pour des activités plus productives.

Les bénéfices concrets de l’automatisation

Les avantages de l’automatisation financière sont nombreux et directement pertinents pour les développeurs :

Avantages Clés

Gain de temps substantiel — Réduisez les heures passées à trier des relevés bancaires, à catégoriser des dépenses ou à effectuer des virements manuels. Des études montrent que l’automatisation peut faire économiser jusqu’à 5 heures par mois à l’individu moyen. Pour un développeur avec un salaire horaire élevé, c’est un gain significatif.

Réduction du stress financier — L’automatisation élimine l’anxiété liée à l’oubli de paiements ou au dépassement de budget. Votre système gère les détails, vous offrant une tranquillité d’esprit.

Optimisation de l’épargne et de l’investissement — En programmant des virements réguliers, vous profitez de la puissance de l’intérêt composé et de la moyenne des coûts, maximisant vos rendements sur le long terme sans effort conscient.

Meilleure visibilité et contrôle — Même automatisé, un bon système financier vous fournit des tableaux de bord clairs et des rapports réguliers, vous permettant de garder une vue d’ensemble sur votre situation.

Atteinte plus rapide des objectifs financiers — Qu’il s’agisse d’acheter une maison, de préparer sa retraite ou d’atteindre la liberté financière, l’automatisation assure une progression constante vers vos buts.

GUIDE PRINCIPAL

Les piliers de l’automatisation financière

L’automatisation financière repose sur plusieurs piliers fondamentaux, chacun offrant des opportunités d’optimisation. Nous allons explorer chacun d’eux en détail, en vous proposant des outils et des stratégies concrètes pour les développeurs.

Pillier 1: Automatisation du budget et des dépenses

La première étape vers la maîtrise de vos finances est de comprendre où va votre argent. Les outils modernes de gestion budgétaire peuvent automatiser une grande partie de ce processus.

1

Connectez vos comptes bancaires et cartes

Utilisez des agrégateurs bancaires comme Bankin’, Linxo ou des applications comme YNAB (You Need A Budget) et Mint (principalement aux USA). Ces outils se connectent à vos banques via l’Open Banking (norme DSP2 en Europe) et importent automatiquement vos transactions. Ils classent ensuite ces transactions en catégories prédéfinies (alimentation, transport, loisirs, etc.) grâce à des algorithmes d’IA. Par exemple, Bankin’ revendique une précision de catégorisation de plus de 90% pour les transactions courantes.

2

Configurez des règles de catégorisation personnalisées

Pour les transactions récurrentes ou celles que les algorithmes ont du mal à classer, vous pouvez créer vos propres règles. Par exemple, toutes les dépenses chez « Mon Super Marché SAS » peuvent être automatiquement classées comme « Courses ». Cela affine la précision de votre budget au fil du temps.

3

Appliquez des règles budgétaires automatiques

La règle du 50/30/20 est un excellent point de départ : 50% de vos revenus pour les besoins (logement, nourriture), 30% pour les désirs (loisirs, restaurants) et 20% pour l’épargne et le remboursement des dettes. Certains outils permettent de visualiser en temps réel si vous respectez ces proportions. Des banques en ligne comme Revolut ou N26 offrent des fonctionnalités de « coffres » ou « pockets » où vous pouvez allouer des fonds spécifiques pour chaque catégorie, et même automatiser le transfert de fonds vers ces poches dès que votre salaire arrive.

Pillier 2: Automatisation de l’épargne

L’épargne est souvent la première chose que l’on néglige. L’automatisation la rend indolore et efficace.

Stratégies d’Épargne Automatique

Virements automatiques post-salaire — Le principe du « payez-vous en premier ». Dès que votre salaire est crédité, un pourcentage prédéfini (par exemple, 10% à 20%) est automatiquement transféré vers un compte d’épargne (Livret A, LDDS, PEL) ou un contrat d’assurance vie. La plupart des banques permettent de configurer ces virements récurrents en quelques clics via leur interface en ligne.

Arrondis de dépenses — Certaines banques mobiles (Revolut, N26, Boursorama Banque avec « The Corner ») ou applications dédiées (Lydia) proposent d’arrondir chacune de vos dépenses à l’euro supérieur et de verser la différence sur un compte d’épargne. Si vous dépensez 18,30€, 0,70€ sont épargnés. Cela peut sembler minime, mais sur une année avec des centaines de transactions, cela représente des centaines d’euros épargnés sans effort conscient. Par exemple, un utilisateur moyen réalisant 200 transactions par mois avec un arrondi moyen de 0,50€ épargnera 100€ par mois, soit 1200€ par an.

Épargne « gamifiée » — Des applications comme Plum ou Oval Money (si disponibles dans votre région) utilisent l’IA pour analyser vos habitudes de dépenses et épargner de petites sommes d’argent pour vous, quand vous pouvez vous le permettre, sans que vous ne le ressentiez. Elles peuvent par exemple identifier les « excédents » de votre budget hebdomadaire et les transférer sur un compte d’épargne.

Objectifs d’épargne programmés — Définissez un objectif (ex: 5000€ pour des vacances en 2026) et l’application calcule le montant à épargner chaque mois ou semaine pour l’atteindre. Elle peut ensuite automatiser ces virements.

POINT CLÉ

Le « payez-vous en premier » est la stratégie d’épargne automatique la plus efficace. En automatisant vos virements vers l’épargne dès la réception de votre salaire, vous garantissez votre progression financière avant même de considérer vos dépenses.

Pillier 3: Automatisation de l’investissement

L’investissement est crucial pour faire fructifier votre capital. L’automatisation permet de réduire le stress lié aux décisions de marché et de profiter de la moyenne des coûts.

Avantages

✓ Investissement programmé : Mettez en place des virements automatiques de votre compte courant vers votre compte-titres, PEA (Plan d’Épargne en Actions) ou PER (Plan d’Épargne Retraite). La plupart des courtiers en ligne (Boursorama, Fortuneo, Yomoni, Nalo) permettent de configurer des ordres d’achat récurrents pour des ETF (Exchange Traded Funds) ou des fonds indiciels à une date fixe chaque mois. Cela vous aide à pratiquer la moyenne des coûts (DCA – Dollar-Cost Averaging), réduisant le risque lié à la volatilité du marché.

✓ Robo-advisors : Ces plateformes (comme Yomoni, Nalo en France, ou Betterment, Wealthfront aux États-Unis) utilisent des algorithmes pour gérer vos investissements en fonction de votre profil de risque et de vos objectifs. Vous définissez vos paramètres initiaux, transférez de l’argent (manuellement ou automatiquement), et le robo-advisor s’occupe du reste : allocation d’actifs, diversification, rééquilibrage du portefeuille, et optimisation fiscale. C’est idéal pour les développeurs qui veulent une approche « set it and forget it » de l’investissement.

✓ Réinvestissement automatique des dividendes : De nombreux courtiers offrent la possibilité de réinvestir automatiquement les dividendes perçus. Cela permet de maximiser la puissance de l’intérêt composé sans aucune intervention de votre part.

✓ Alertes et notifications : Configurez des alertes sur les cours boursiers, les performances de votre portefeuille ou les actualités économiques importantes via des applications financières ou même des scripts personnalisés.

Pillier 4: Optimisation fiscale et financière

La fiscalité peut être complexe, mais des outils et des stratégies d’automatisation peuvent vous aider à optimiser votre situation.

AVERTISSEMENT

Les informations fiscales peuvent varier considérablement selon votre situation géographique et les lois en vigueur. Consultez toujours un professionnel de la fiscalité pour des conseils personnalisés.

En France, la déclaration de revenus est pré-remplie, mais il reste des opportunités d’optimisation :

- Plafonds d’épargne et d’investissement : Suivez automatiquement les plafonds annuels pour le PEA (150 000€ de versements), le PER (versements déductibles du revenu imposable dans certaines limites), et l’assurance vie (abattement fiscal après 8 ans). Des applications peuvent vous alerter lorsque vous approchez de ces plafonds pour maximiser vos avantages fiscaux.

- Gestion des plus-values et moins-values : Pour les développeurs qui gèrent activement un portefeuille, des outils avancés peuvent vous aider à optimiser vos impôts sur les plus-values en vendant des actifs avec des moins-values pour compenser des plus-values (mécanisme du « tax-loss harvesting », plus courant aux États-Unis mais des principes similaires existent).

- Déductions et crédits d’impôt : Identifiez et suivez les dépenses éligibles à des déductions ou crédits d’impôt (ex: dons à des associations, emploi d’une aide à domicile). Certaines applications de comptabilité pour freelances peuvent automatiser la classification de ces dépenses.

EXEMPLES CONCRETS

Mise en pratique pour développeurs

Voyons comment ces principes d’automatisation peuvent s’appliquer à différents profils de développeurs.

Cas 1: Le jeune développeur qui débute (25 ans, premier emploi)

Objectifs : Rembourser un prêt étudiant, construire une épargne d’urgence, commencer à investir pour la retraite.

Ce développeur peut mettre en place :

- Budget automatique : Utiliser Bankin’ ou Linxo pour suivre et catégoriser ses dépenses. Mettre en place des alertes en cas de dépassement des budgets fixés pour les « désirs ».

- Épargne d’urgence : Configurer un virement automatique de 10% de son salaire vers un Livret A dès le 5 du mois, l’objectif étant d’atteindre 3 à 6 mois de dépenses.

- Remboursement de dette : Mettre en place un virement automatique supplémentaire de 5% de son salaire vers son prêt étudiant, au-delà du paiement minimum, pour accélérer le remboursement.

- Investissement passif : Ouvrir un PEA et configurer un virement automatique de 50€ par mois pour acheter un ETF Monde via un robo-advisor comme Yomoni, qui gérera l’allocation et le rééquilibrage.

Cas 2: Le développeur expérimenté (35 ans, famille, patrimoine)

Objectifs : Optimiser le patrimoine, préparer la retraite, financer les études des enfants.

Ce développeur peut automatiser :

- Gestion de portefeuille complexe : Utiliser un robo-advisor avancé pour gérer un portefeuille diversifié (actions, obligations, immobilier) dans un PER et des assurances vie, avec des rééquilibrages automatiques.

- Épargne pour les enfants : Mettre en place des virements automatiques mensuels vers un contrat d’assurance vie au nom des enfants, ou un compte d’épargne dédié.

- Paiements récurrents : Automatiser tous les paiements de factures (loyer/crédit, énergie, assurances) via prélèvements automatiques ou virements programmés.

- Optimisation fiscale : Configurer des virements annuels vers un PER pour maximiser la déduction fiscale, en se basant sur les plafonds calculés automatiquement par une application de suivi fiscal (si disponible).

Cas 3: Le développeur freelance (30 ans, revenu variable)

Objectifs : Lisser les revenus, provisionner les impôts et cotisations, épargner malgré la variabilité.

Pour le freelance, l’automatisation est encore plus cruciale pour gérer l’incertitude :

- Comptes séparés : Avoir des comptes bancaires séparés pour l’activité professionnelle et les finances personnelles. Dès qu’une facture client est payée sur le compte pro, automatiser des virements vers :

- Un compte « Impôts & Cotisations » (ex: 25% du revenu)

- Un compte « Salaire » personnel (un montant fixe ou un pourcentage)

- Un compte « Épargne d’entreprise » (pour les périodes creuses)

- Outils de comptabilité : Utiliser des logiciels comme Indy ou Freebe qui automatisent la facturation, le suivi des dépenses professionnelles et le calcul des charges.

- Épargne automatique flexible : Plutôt que des montants fixes, automatiser des pourcentages de revenus vers l’épargne et l’investissement. Les robo-advisors sont particulièrement adaptés car ils gèrent la volatilité du marché.

OUTILS ET TECHNOLOGIES

Outils et Technologies pour Développeurs

En tant que développeurs, nous avons un avantage unique : la capacité de créer nos propres solutions ou d’intégrer des outils existants de manière plus poussée. Voici quelques pistes pour aller au-delà des applications grand public.

API Bancaires et Open Banking (DSP2)

La directive européenne DSP2 (Directive sur les Services de Paiement 2) a ouvert les portes de l’Open Banking, obligeant les banques à fournir des API sécurisées pour l’accès aux données bancaires (avec le consentement de l’utilisateur) et l’initiation de paiements. Cela ouvre des possibilités immenses pour les développeurs :

- Agrégation de données personnalisée : Développez votre propre agrégateur pour récupérer les transactions de plusieurs banques et les stocker dans votre base de données locale pour des analyses personnalisées.

- Tableaux de bord sur mesure : Créez des tableaux de bord financiers interactifs avec des visualisations spécifiques à vos besoins (ex: dépenses par projet, performance d’investissement consolidée).

- Alertes intelligentes : Mettez en place des alertes plus sophistiquées que celles des banques (ex: « alerte si solde en dessous de X€ ET aucune rentrée d’argent prévue dans les 7 jours »).

Des plateformes comme Budget Insight ou Bridge API fournissent des APIs d’agrégation bancaire que vous pouvez intégrer dans vos propres applications.

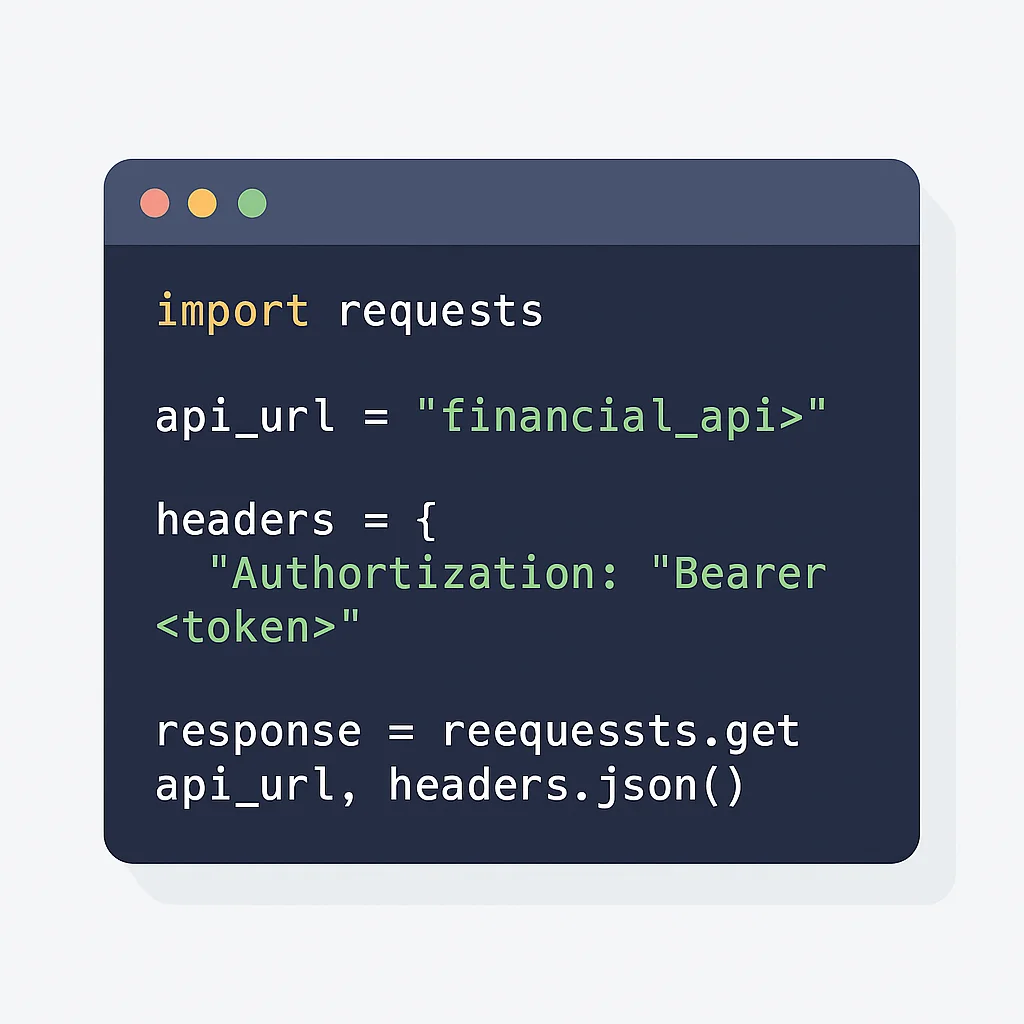

Scripts Python pour le scraping ou l’analyse

Si une banque n’offre pas d’API ou si vous avez besoin de données spécifiques, le scraping peut être une option (attention aux conditions d’utilisation et à la légalité). Python est excellent pour cela.

EXPLICATION DU CODE

Voici un exemple simplifié de script Python pour analyser des transactions. Il simule des transactions et les catégorise, puis calcule les totaux par catégorie. C’est une base pour des analyses plus complexes.

import pandas as pd

# Simulation de données de transactions

data = {

'Date': ['2026-04-01', '2026-04-02', '2026-04-03', '2026-04-04', '2026-04-05'],

'Description': ['Courses Super U', 'Restaurant Midi', 'Abonnement Netflix', 'Salaire Kwontenu', 'Carburant Total'],

'Montant': [-55.30, -20.00, -13.99, 3000.00, -45.75]

}

df = pd.DataFrame(data)

# Fonction simple de catégorisation (peut être améliorée avec des regex ou ML)

def categoriser_transaction(description, montant):

if 'Salaire' in description:

return 'Revenus'

elif 'Super U' in description or 'Carrefour' in description:

return 'Alimentation'

elif 'Restaurant' in description or 'Café' in description:

return 'Loisirs & Restaurants'

elif 'Netflix' in description or 'Spotify' in description:

return 'Abonnements'

elif 'Carburant' in description:

return 'Transport'

else:

return 'Autres'

df['Catégorie'] = df.apply(lambda row: categoriser_transaction(row['Description'], row['Montant']), axis=1)

# Calcul des totaux par catégorie

depenses_par_categorie = df[df['Montant'] < 0].groupby('Catégorie')['Montant'].sum().abs().sort_values(ascending=False)

revenus_totaux = df[df['Montant'] > 0]['Montant'].sum()

print("--- Analyse des Dépenses par Catégorie (Avril 2026) ---")

print(depenses_par_categorie)

print("\n--- Revenus Totaux (Avril 2026) ---")

print(f"Total: {revenus_totaux:.2f}€")

print("\n--- Solde Net (Avril 2026) ---")

print(f"Solde Net: {(revenus_totaux - depenses_par_categorie.sum()):.2f}€")

Ce script simple peut être étendu pour :

- Lire des fichiers CSV exportés de votre banque.

- Utiliser des algorithmes de Machine Learning pour une catégorisation plus intelligente.

- Générer des rapports et des graphiques avec des bibliothèques comme Matplotlib ou Seaborn.

POINT CLÉ

Les développeurs peuvent tirer parti des API bancaires et des langages de script comme Python pour créer des outils financiers personnalisés, offrant un niveau de contrôle et d’analyse bien supérieur aux applications grand public.

Intégrations avec des services (Zapier, IFTTT)

Pour automatiser des flux entre différentes applications sans coder, des services comme Zapier ou IFTTT (If This Then That) sont des outils puissants :

- Notifications intelligentes : Si une transaction dépasse un certain montant, envoyez une notification à Slack ou Telegram.

- Suivi des abonnements : Si une nouvelle dépense récurrente est détectée, ajoutez-la automatiquement à une feuille de calcul Google Sheets pour un suivi facilité.

- Intégration avec des outils tiers : Par exemple, si vous utilisez un service de suivi des dépenses professionnelles, vous pouvez automatiser l’exportation de certaines transactions vers ce service.

MISES EN GARDE

Mises en garde et bonnes pratiques

L’automatisation financière est puissante, mais elle n’est pas sans risques. Il est crucial d’adopter des pratiques de sécurité et de vigilance.

AVERTISSEMENT

Ne confiez jamais vos identifiants bancaires à des services non fiables. Vérifiez toujours la réputation et les mesures de sécurité des applications et plateformes que vous utilisez. Privilégiez les services conformes à la DSP2 pour la connexion bancaire.

Sécurité des données et confidentialité

- Authentification forte (MFA) : Activez toujours l’authentification à plusieurs facteurs sur tous vos comptes financiers et applications.

- Mots de passe uniques et complexes : Utilisez un gestionnaire de mots de passe.

- Vérifiez les autorisations : Lorsque vous connectez une application à votre banque via l’Open Banking, assurez-vous de ne donner que les autorisations nécessaires (lecture des transactions, pas d’initiation de paiement si ce n’est pas requis).

- Chiffrement des données : Si vous stockez des données financières localement, assurez-vous qu’elles sont chiffrées.

![]()

Vérification régulière et ajustements

L’automatisation ne signifie pas l’abandon total. Il est essentiel de vérifier périodiquement que tout fonctionne comme prévu :

- Revue mensuelle/trimestrielle : Prenez 30 minutes chaque mois ou trimestre pour consulter vos tableaux de bord, vérifier les catégorisations automatiques et vous assurer que vos virements et investissements se déroulent correctement.

- Mise à jour des objectifs : Vos objectifs financiers évoluent (nouvel emploi, mariage, enfant, achat immobilier). Ajustez vos règles d’automatisation en conséquence.

- Vérification des frais : Assurez-vous que les frais de vos plateformes d’investissement ou applications de gestion restent compétitifs.

POINT CLÉ

L’automatisation financière est un outil puissant, pas une solution « magique ». Une surveillance régulière, des mises à jour des objectifs et une vigilance constante sur la sécurité des données sont indispensables pour un succès durable.

FAQ

Foire Aux Questions (FAQ)

Q. L’automatisation financière est-elle sûre ?

Oui, l’automatisation financière peut être très sûre si vous utilisez des outils réputés, conformes aux réglementations comme la DSP2, et que vous appliquez les meilleures pratiques de sécurité (MFA, mots de passe uniques). Les banques et les applications financières investissent massivement dans la cybersécurité.

Q. Quels sont les meilleurs outils pour commencer en 2026 ?

Pour le budget, des applications comme Bankin’, Linxo ou YNAB sont excellentes. Pour l’épargne et l’investissement, les fonctionnalités de virement automatique de votre banque et les robo-advisors comme Yomoni ou Nalo sont des points de départ solides. Les banques en ligne comme Boursorama ou Fortuneo offrent également des outils intégrés performants.

Q. Dois-je automatiser toutes mes dépenses ?

Il est recommandé d’automatiser les dépenses fixes (loyer, abonnements, remboursements de prêts) et les transferts vers l’épargne/investissement. Pour les dépenses variables (alimentation, loisirs), l’automatisation de la catégorisation est utile, mais il est bon de garder un œil dessus pour ne pas dépasser votre budget.

Q. L’automatisation remplace-t-elle un conseiller financier ?

Non, l’automatisation est un outil qui exécute des stratégies. Un conseiller financier peut vous aider à définir ces stratégies, à planifier des objectifs complexes (succession, optimisation patrimoniale) et à naviguer dans des situations financières uniques. L’automatisation gère l’exécution, le conseiller apporte l’expertise et la personnalisation.

Q. Combien de temps faut-il pour mettre en place l’automatisation ?

Une configuration initiale complète peut prendre quelques heures (connexion des comptes, définition des règles, mise en place des virements). Ensuite, la maintenance mensuelle ne devrait pas dépasser 30 minutes, vous faisant gagner des heures précieuses sur le long terme.

CONCLUSION

Votre chemin vers la liberté financière automatisée

L’automatisation financière est une opportunité en or pour les développeurs en 2026. En appliquant les principes de l’efficacité et de l’optimisation que nous maîtrisons dans notre code, nous pouvons transformer radicalement notre gestion financière. De la catégorisation automatique des dépenses à l’investissement passif via des robo-advisors, chaque pilier de l’automatisation contribue à bâtir un système financier résilient et performant.

N’oubliez pas que l’automatisation n’est pas une solution « configurez-le et oubliez-le » à 100%. Elle nécessite une configuration initiale réfléchie et des vérifications régulières pour s’assurer que vos systèmes sont alignés avec vos objectifs de vie en constante évolution. Cependant, l’investissement initial en temps sera largement récompensé par un gain de temps futur, une réduction du stress et une progression accélérée vers vos objectifs financiers.

Commencez petit, choisissez un pilier à automatiser, puis étendez votre système progressivement. Votre moi futur vous remerciera d’avoir pris le contrôle de vos finances de manière intelligente et automatisée. C’est le moment d’écrire le « code » de votre liberté financière !

Merci de votre lecture !

Nous espérons que ce guide vous a fourni les outils et les stratégies nécessaires pour automatiser vos finances et libérer du temps précieux pour ce qui compte vraiment. La maîtrise financière est à votre portée !

Des questions ou des commentaires sur l’automatisation financière pour les développeurs ? Laissez un commentaire ci-dessous !

Articles connexes

- [Finances & Investissement] Construire son fonds d’urgence en 2026 : Le guide essentiel pour développeurs

- [Finances & Investissement] Préparer sa retraite avec le PER en 2026 : Guide complet pour développeurs

- [Finances & Investissement] Établir et suivre un budget efficace en 2026 : Guide pour développeurs